Onvista ETF Sparplan Erfahrungen: Kosten, Test & Bewertung

Letztes Update am:

20. Mai 2021

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference (“CFDs”) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference (“CFDs”) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference (“CFDs”) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference (“CFDs”) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

![]() Das deutsche Bank- und Finanzportal Onvista genießt seit seiner Gründung im Jahr 1998 einen einwandfreien Ruf. Die Plattform zeichnet sich durch die Einfachheit und Quantität der Ressourcen und Finanzanlagen aus, die sie seinen Kunden zur Verfügung stellt. Mit einer riesigen Auswahl an Anlagen könnte der Aufbau eines ETF Sparplans auf Onvista die richtige Lösung für Sie sein.

Das deutsche Bank- und Finanzportal Onvista genießt seit seiner Gründung im Jahr 1998 einen einwandfreien Ruf. Die Plattform zeichnet sich durch die Einfachheit und Quantität der Ressourcen und Finanzanlagen aus, die sie seinen Kunden zur Verfügung stellt. Mit einer riesigen Auswahl an Anlagen könnte der Aufbau eines ETF Sparplans auf Onvista die richtige Lösung für Sie sein.

Das Hauptziel des Anbieters ist es, den Zugang zu seriösen und qualitativ hochwertigen Investments zu erleichtern. Deshalb bietet die Onvista Bank alle Voraussetzungen, um zahlreiche ETFs ohne Provisionen zu handeln. Wir sehen uns im Folgenden das Angebot von Onvista genauer an.

Inhaltsverzeichnis

- 1 Einrichten eines Onvista ETF Sparplans – Darauf sollten Sie achten

- 2 Was hat es mit der Onvista Bank auf sich?

- 3 Bester Onvista ETF Sparplan 2021: In welche ETFs sollte man bei Onvista investieren? Unsere Empfehlungen

- 4 Wie können Sie in den ETF Sparplan der Onvista Bank investieren? Anleitung in drei Schritten

- 5 Warum sollten Sie einen ETF Sparplan bei Onvista anlegen? Vor- & Nachteile

- 6 Onvista Bank: Welche ETF Sparpläne gibt es?

- 7 Onvista ETF Sparpläne: Kosten und Gebühren im Test

- 8 Können Sie Ihre ETF Sparpläne bei Onvista nachträglich abändern? Unser Leitfaden

- 9 Onvista ETF Sparplan wieder verkaufen? So geht es

- 10 Onvista ETF Sparplan: Sind einmalige Zahlungen möglich?

- 11 Ist ein Onvista ETF Sparplan für Kinder möglich?

- 12 Onvista ETF Sparplan Steuern: Wie funktioniert die Besteuerung bei ETF Sparplänen?

- 13 Onvista ETF Sparplan App im Test

- 14 ETF Sparplan Rechner – Erwartete Rendite mit Onvista ETF Sparplänen

- 15 Fazit Onvista Bank ETF Sparpläne: Bewertung und Empfehlungen

- 16 FAQ Onvista ETF Sparplan: Häufig gestellte Fragen

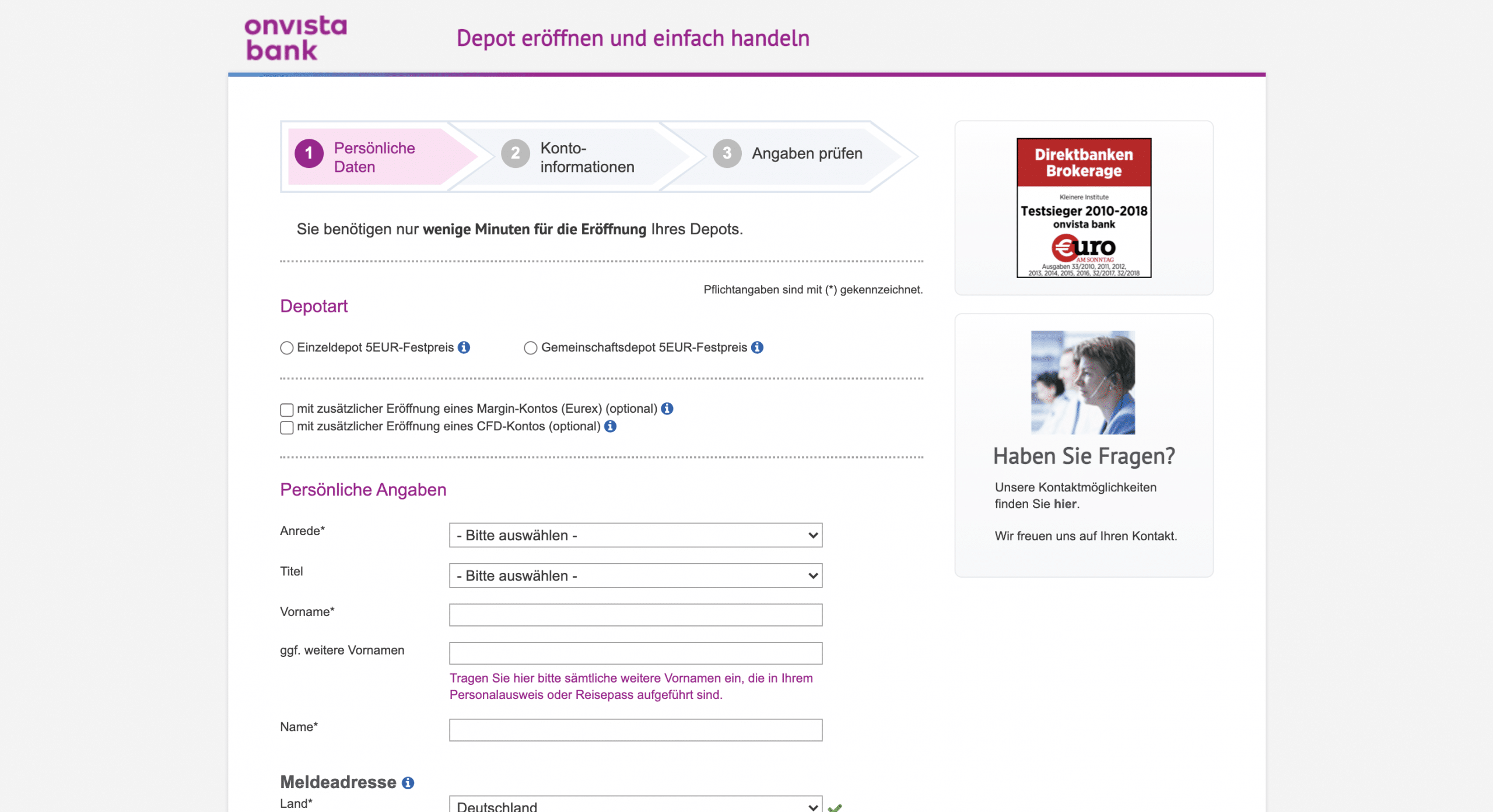

Einrichten eines Onvista ETF Sparplans – Darauf sollten Sie achten

Was hat es mit der Onvista Bank auf sich?

Wie hervorgehoben, ist die Onvista Bank ein deutsches Finanzinstitut mit Sitz in Köln und seit 1998 auf dem Markt. Mit exzellenten Bewertungen und zahlreichen nationalen und internationalen Referenzen haben die Kunden der Onvista Bank genügend Gründe, diesem Finanzportal zu vertrauen. Anleger können sich für die Einrichtung eines individuellen ETF Sparplans, aber auch für Investitionen in Aktien, Rohstoffe, Indizes und vieles mehr entscheiden.

In unseren Vergleichen und Tests hob sich der Onvista ETF Sparplan jedoch am positivsten hervor, da er hervorragende Bedingungen bietet. Das liegt nicht nur an dem großen ETF Angebot der Plattform, sondern auch an der Sicherheit, die das gesamte Portal vermittelt.

Was sind Onvista ETF Sparpläne?

Im Rahmen eines ETF Sparplans investieren Sie in einen oder mehrere ETFs und versuchen so, von deren wahrscheinlichen Wertzuwächsen zu profitieren. Mit dem ETF Sparplan bei Onvista können Sie nicht nur auf eine Vielzahl von ETFs zugreifen, sondern auch auf eine Software, die Ihnen wichtige Daten für Ihre Investitionen liefert. Folgende Faktoren können Anhaltspunkte geben, ob ein Onvista ETF Sparplan oder allgemein die Investition in ETFs die richtige Lösung für Sie ist:

- Durchschnittliche jährliche Rendite

- Grad des Risikos

- Engagement in Finanzanlagen (Aktien, Indizes usw.)

- Sektoren oder Indizes, denen Sie folgen

- ETF-Manager

- Typ des ETF, in den Sie investieren

All diese Informationen finden Sie auf der Plattform der Onvista Bank. Sie erhalten dort also sehr detaillierte Informationen, um mit dem Aufbau Ihres ETF Sparplans zu beginnen. Außerdem können Sie jederzeit Fragen an den Kundensupport dieses Finanzinstituts stellen.

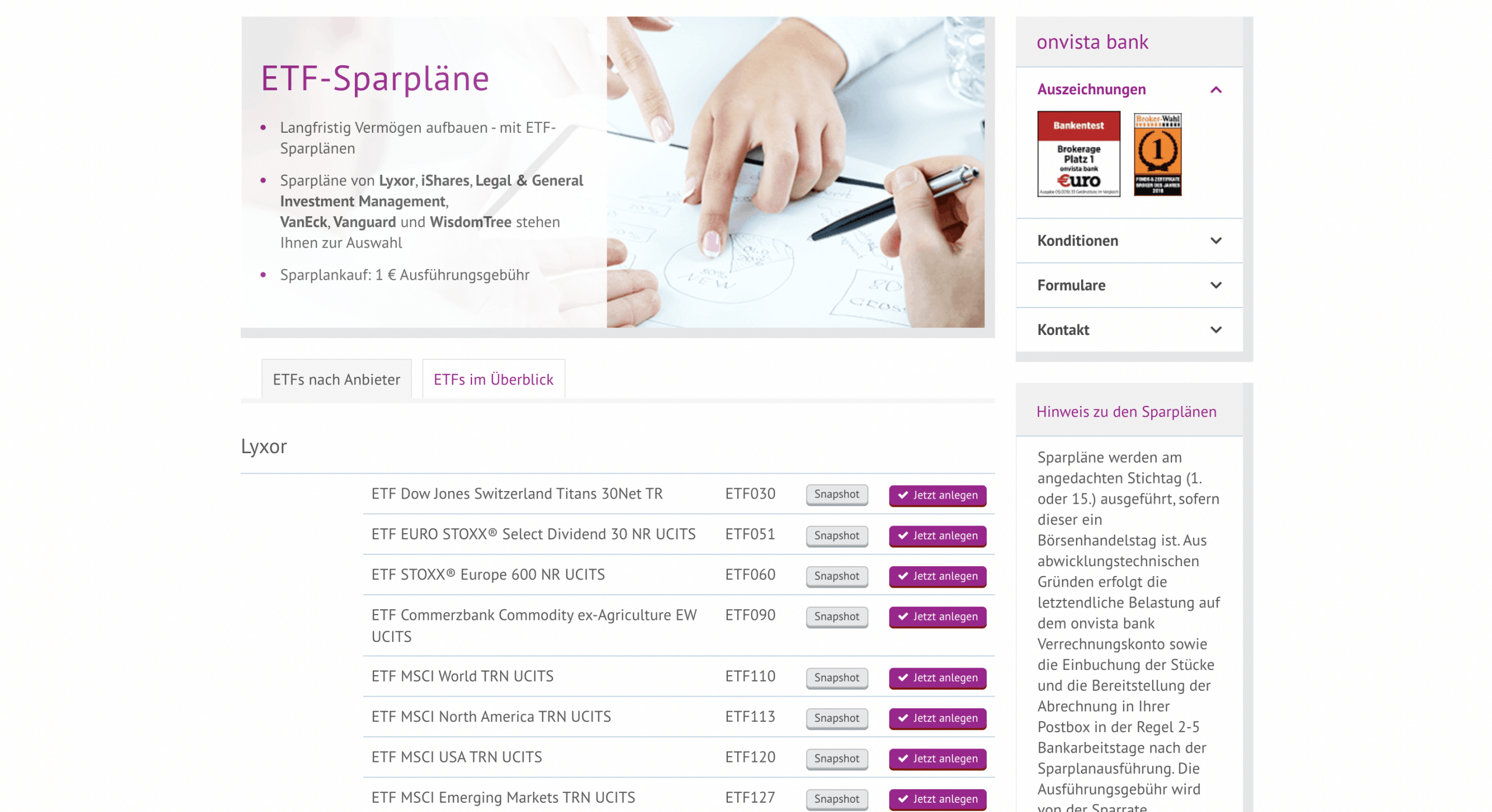

Bester Onvista ETF Sparplan 2021: In welche ETFs sollte man bei Onvista investieren? Unsere Empfehlungen

Die Entscheidung, in welche ETFs Sie investieren möchten, ist immer ein sehr persönlicher Entschluss. Das hängt unter anderem vom Grad des Risikos, das Sie eingehen wollen, ab, aber auch vom Engagement und dem Zeitrahmen, in den Sie investieren wollen. Bei einem Onvista ETF Sparplan haben Sie die Wahl aus den folgenden Partner ETF Sparplänen:

- Lyxor

- IShares

- Legal & General Investment Management

- VanEck

- Vanguard

- WisdomTree

Es wird Ihnen also keineswegs an Alternativen mangeln, um Ihren ETF Sparplan mit Onvista zu realisieren. Sie nutzen dort seriöse Verwaltungsinstitutionen mit öffentlichen und konsolidierten Ergebnissen der letzten Jahrzehnte. Auch hier ist es wichtig, dass Sie Daten wie die jährliche Rendite und die verschiedenen Gebühren und Provisionen der einzelnen ETF Sparpläne analysieren, damit Sie die bestmögliche Entscheidung treffen können.

Wie können Sie in den ETF Sparplan der Onvista Bank investieren? Anleitung in drei Schritten

Warum sollten Sie einen ETF Sparplan bei Onvista anlegen? Vor- & Nachteile

Damit Sie die bestmögliche Entscheidung treffen können, stellen wir Ihnen die wichtigsten Vor- und Nachteile eines ETF Sparplans bei der Onvista Bank vor:

Onvista Bank: Welche ETF Sparpläne gibt es?

Wie bereits erwähnt, gibt es bei dem Anbieter eine große Auswahl an ETF Sparplänen. Die folgenden stehen Ihnen zur Verfügung, sobald Sie ein Konto bei Onvista registrieren und Ihren ETF Sparplan starten. Abhängig von den im Moment angebotenen Aktionen des Anbieters, können Sie einige ETFs finden, die Sie ohne Kommissionen handeln können:

|

Normale ETFs |

Aktion ETFs |

|

Lyxor |

Franklin Templeton |

|

IShares |

IShares |

|

Legal & General Investment Management |

VanEck |

|

VanEck |

Baader Bank |

|

WisdomTree |

Innerhalb der Plattform der Onvista Bank haben Sie Zugriff auf die verschiedenen ETFs, die jeder dieser ETF Sparpläne beinhaltet. Am Beispiel des VanEck ETF Sparplans sind dies die ETFs, die in Ihrem Plan enthalten sind:

- VanEck Vectors Gold Miners UCITS ETF, A12CCL,

- VanEck Vectors Junior Miners UCITS ETF, A12CCM,

- VanEck Vectors Morningstar US Wide Moat UCITS ETF, A12CCN,

- VanEck Vectors JP Morgan Emerging Markets Local Currency Bond UCITS ETF, A2DQKN,

- VanEck Vectors Preferred US Equity UCITS ETF, A2DYHX,

- VanEck Vectors Global Mining UCITS ETF, A2JDEJ,

- VanEck Vectors Emerging Markets High Yield Bond UCITS ETF, A2JEMH

Die verschiedenen ETFs innerhalb eines Sparplans haben ein gewisses Engagement in verschiedenen Märkten und Sektoren. Bevor Sie sich für einen Sparplan entscheiden, sollten Sie sich über deren Aufstellung informieren. So finden Sie heraus, ob Ihnen diese zusagt und Sie in diesen ETF Sparplan investieren möchten.

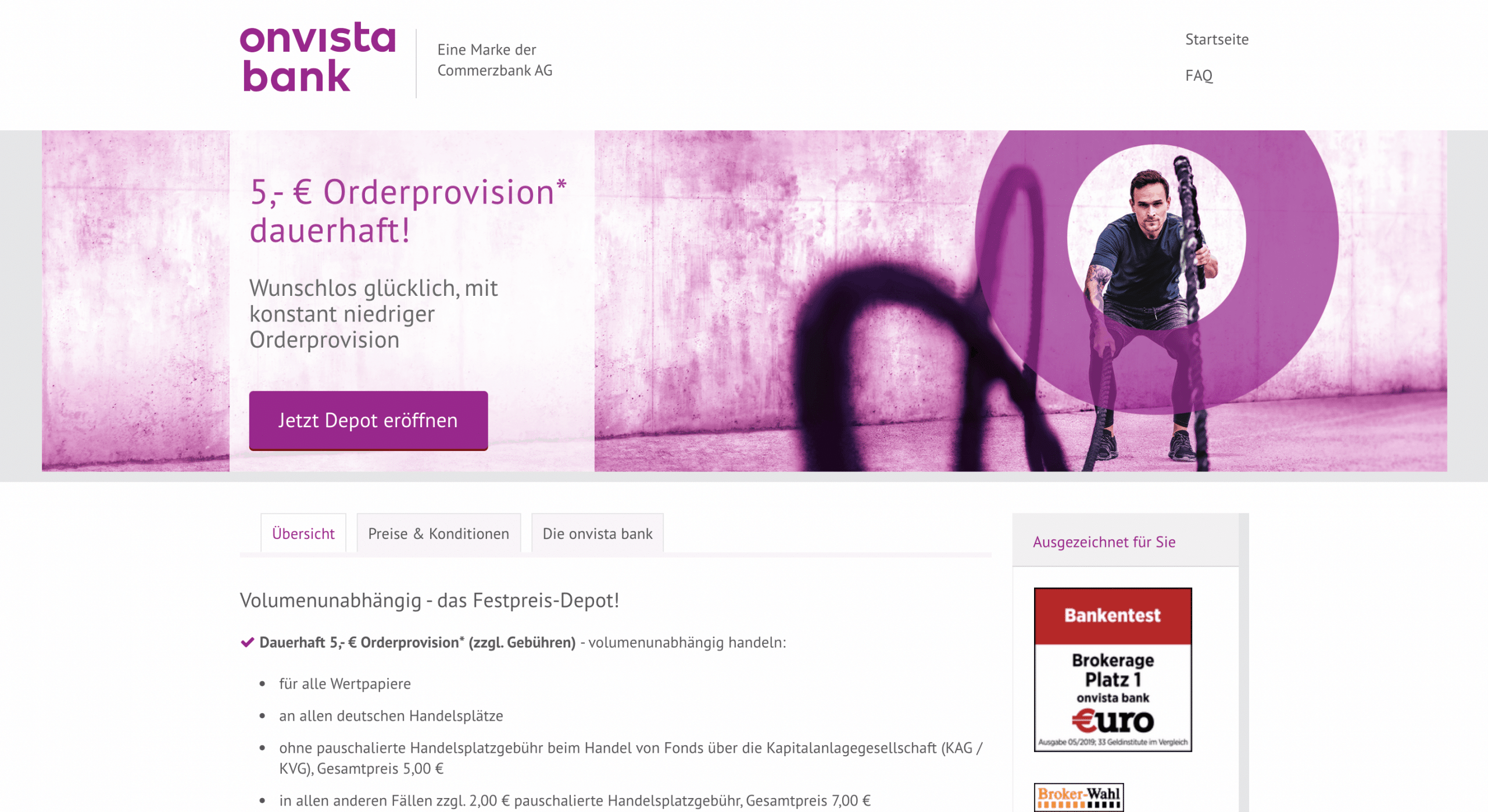

Onvista ETF Sparpläne: Kosten und Gebühren im Test

Nach ausführlichen Tests und Vergleichen zwischen Portalen und Finanzinstituten sind wir zu dem Ergebnis gekommen, dass Onvista ETF Sparpläne zu denjenigen gehören, die die geringsten Order- und Depotkosten verursachen:

- Depotführung: kostenlos

- Sparplankauf: 1 Euro

- Sparplanverkauf: 5 Euro zzgl. 2 Euro Handelsplatzgebühr

Für Sparpläne gilt bei der Onvista Bank ein Mindestanlagevolumen von 50 Euro pro Ausführung. Maximal darf dieses 500 Euro betragen.

Können Sie Ihre ETF Sparpläne bei Onvista nachträglich abändern? Unser Leitfaden

Durch die Arbeit mit dem Zinseszins haben Sie bei ETF Sparplänen die Freiheit, Ihre Position ständig zu stärken. Es gibt keinerlei Beschränkungen, sodass Sie sich nur über die Kosten und Provisionen im Klaren sein sollten, die damit verbunden sein können.

Loggen Sie sich dazu einfach in Ihr Onvista Bank Konto ein und wählen Sie den ETF Sparplan aus, den Sie abändern möchten. Dazu müssen Sie den alten Sparplan löschen und einen neuen erstellen.

Ihre Anlagen werden dabei jedoch nicht automatisch verkauft, sondern auf den neuen Sparplan umgeschichtet. Stellen Sie die neuen Kriterien und den Betrag ein, mit dem Sie Ihre Position verstärken wollen. Bestätigen Sie Ihre Eingabe und schicken Sie den Auftrag ab, um die Änderungen in Kraft zu setzen.

Onvista ETF Sparplan wieder verkaufen? So geht es

Hier gilt es zu unterscheiden, ob Sie lediglich Ihren Sparplan stoppen möchten oder ob Sie die darin enthaltenen Wertpapiere verkaufen wollen.

Einen Onvista ETF Sparplan können Sie jederzeit stoppen. Wählen Sie dazu in Ihrem persönlichen Loginbereich den betreffenden Plan aus und klicken Sie auf Löschen. Der Sparplan wird zum nächstmöglichen Zeitpunkt gestoppt, allerdings behalten Sie Ihre bereits erstandenen Wertpapiere.

Natürlich können Sie auch jederzeit Ihre ETFs verkaufen. Dies geht ebenso über Ihr Online Konto oder alternativ telefonisch. Beachten Sie dabei, dass ETFs bei Onvista nur im Ganzen und nicht in Bruchstücken gehandelt werden können.

Onvista ETF Sparplan: Sind einmalige Zahlungen möglich?

Grundsätzlich sind Einmalzahlungen in den Onvista ETF Sparplänen nicht vorgesehen.

Wollen Sie eine höhere einmalige Einzahlung vornehmen, dann können Sie dies über einen Umweg tun:

Erstellen Sie dazu einen ETF Sparplan mit der gewünschten Einmalzahlung als Sparrate – beachten Sie dabei unbedingt auch, dass die maximale Anlage bei Onvista 500 Euro beträgt.

Bevor die nächste Rate fällig wird, können Sie diesen ETF Sparplan einfach wieder löschen und einen neuen Plan mit einer geringeren Einlage erstellen.

Ist ein Onvista ETF Sparplan für Kinder möglich?

Nutzer unter 18 Jahren können bei der Onvista Bank keine Anlagen tätigen. Im Moment bietet das Unternehmen leider keine Option für Depots für Minderjährige an.

Onvista ETF Sparplan Steuern: Wie funktioniert die Besteuerung bei ETF Sparplänen?

Allgemein wird bei Kapitalerträgen in Deutschland eine Abgeltungssteuer fällig. Onvista ermittelt diese Steuern nach einem Gewinn und führt sie automatisch an das Finanzamt ab.

Einen Überblick darüber finden Sie in der Abrechnung in Ihrem Onvista Postfach. Der Anbieter hat wichtige Informationen darüber in der Steuerecke auf seiner Website zusammengefasst.

In jedem Fall sollten Sie sich bei einem Steuerberater informieren und beraten lassen. So bekommen Sie ein besseres Verständnis über Ihre Abgaben und gewährleisten, dass Sie alles richtig machen.

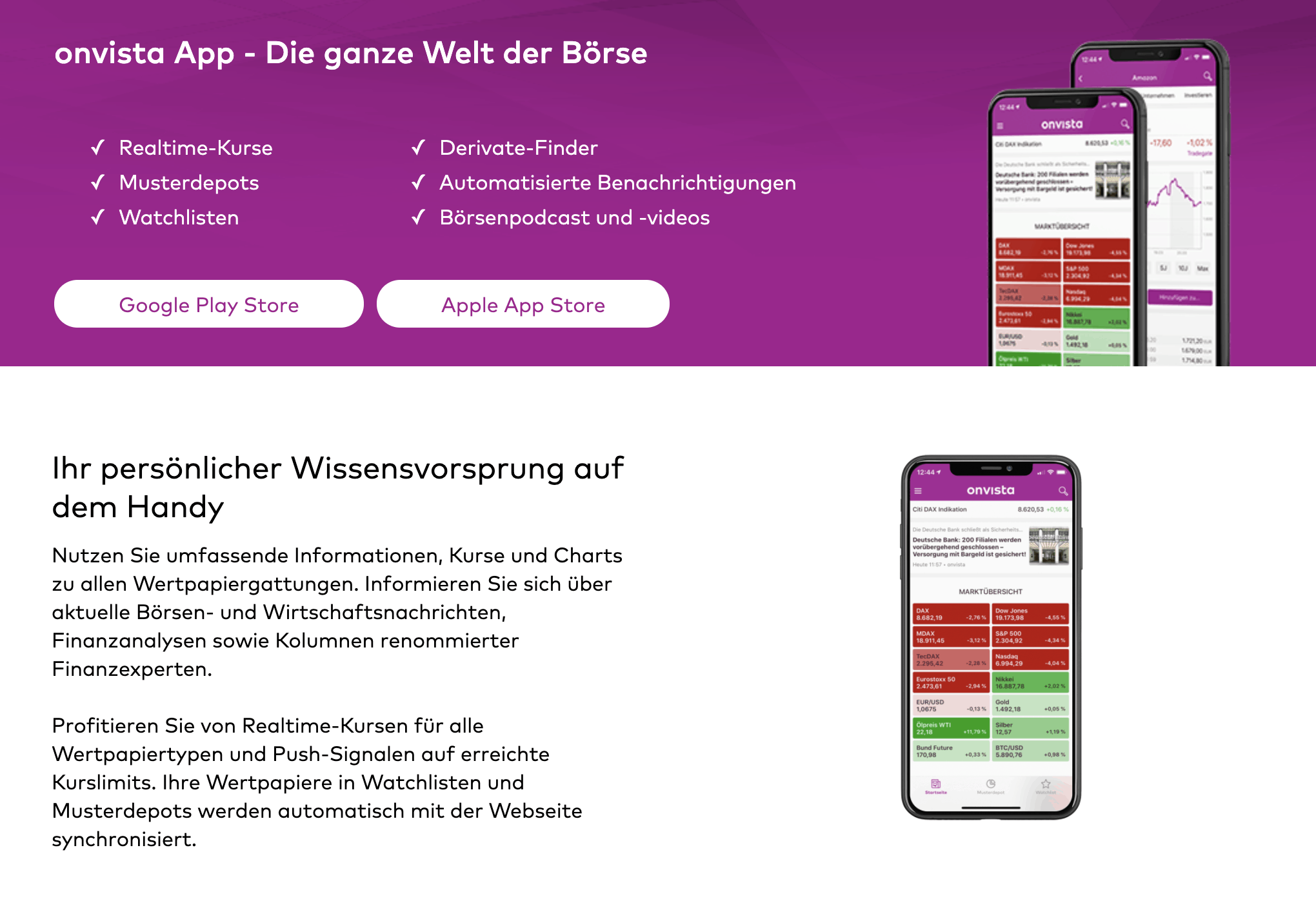

Onvista ETF Sparplan App im Test

Die App der Onvista Bank konzentriert sich vor allem auf News und Informationen zu Wertpapieren. Sie können dort Kursverläufe beobachten und so mehr über die Performance der wichtigsten Assets erfahren.

Für den Online Handel gibt es das Mobile Webtrading Tool von Onvista. Das funktioniert über den normalen Browser auf Ihrem Handy und ist für sämtliche Smartphones optimiert. Sie haben damit von unterwegs aus Zugriff auf die wichtigsten Funktionen und können jederzeit einen Überblick über Ihr Depot bekommen oder handeln.

ETF Sparplan Rechner – Erwartete Rendite mit Onvista ETF Sparplänen

Mit unserem ETF Sparplan Rechner können Sie jetzt ganz einfach herausfinden, wie hoch Ihre jährliche Rendite bei einem bestimmten ETF-Sparplan sein sollte. Diese Berechnungen basieren auf Daten wie der Anfangsinvestition, der durchschnittlichen jährlichen Rendite des ETF-Sparplans, Variablen, Provisionen, Gebühren und vielen anderen Punkten, die die Rentabilität jedes Plans oder ETFs beeinflussen.

Fazit Onvista Bank ETF Sparpläne: Bewertung und Empfehlungen

![]()

Wenn Sie eine langfristige Anlageperspektive haben, kann das Anlegen eines ETF Sparplans durchaus sinnvoll sein. Ein großer Vorteil der Onvista ETF Sparpläne ist die einfache Handhabung und die unkomplizierte Öffnung und Schließung. Zudem haben Sie bei dem Anbieter eine umfangreiche Auswahl an ETFs, aus denen Sie wählen können. So können Sie Ihren individuellen Sparplan nach Ihren Vorstellungen zusammenstellen und Ihre Anlage diversifizieren.

Mit Onvista haben Sie außerdem einen seriösen und renommierten Anbieter an Ihrer Seite, der bereits seit vielen Jahren in der Branche bekannt und beliebt ist. Ihre Anlage ist hier nicht nur sicher, sondern Sie profitieren auch von der Erfahrung des Unternehmens.

FAQ Onvista ETF Sparplan: Häufig gestellte Fragen

Welcher ETF Sparplan ist bei der Onvista Bank kostenlos?

Wie kann man ETFs auf dem Finanzportal Onvista kaufen?

Welcher Onvista Bank ETF macht Sinn?

Wie funktioniert der Onvista ETF Sparplan?

Onvista ETF Sparplan: Wie hoch sind die Kosten?

ETF Sparplanauftrag nicht ausgeführt. Das können Sie tun

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

MSc. in Wirtschaftsinformatik mit Schwerpunkt auf asymetrische Kryptographie und M2M-Kommunikation. Ich bin seit 2015 im Bereich Bitcoin und Kryptowährungen unterwegs. Außerdem interessiere ich mich für das Thema Aktien und ETFs. Meine Publikationen sind auch auf https://coincierge.de/author/martin-schwarz/ zu lesen.