Peaks Erfahrungen 2024: Peaks Robo Advisor im Test

Letztes Update am:

11. Januar 2024

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

Bei jedem Einkauf automatisch sparen, ohne etwas tun zu müssen? Das ist mittlerweile![]() möglich. Der Robo Advisor Peaks hat hierfür ein neuartiges Konzept in petto, welches für viele Anleger sehr interessant sein könnte. Bei der Zahlung mit der Girokarte werden dabei mittels Aufrundens bereits Cent-Beträge in Indexfonds investiert. Kryptowährungen kaufen kann eine lohnende Investition für die Zukunft sein, wenn man gut informiert ist und das Risiko versteht.

möglich. Der Robo Advisor Peaks hat hierfür ein neuartiges Konzept in petto, welches für viele Anleger sehr interessant sein könnte. Bei der Zahlung mit der Girokarte werden dabei mittels Aufrundens bereits Cent-Beträge in Indexfonds investiert. Kryptowährungen kaufen kann eine lohnende Investition für die Zukunft sein, wenn man gut informiert ist und das Risiko versteht.

Inhaltsverzeichnis

- 1 Das Wichtigste in Kürze

- 2 Die wichtigsten Informationen über Peaks

- 3 Peaks Vorteile & Nachteile

- 4 Schritt-für-Schritt-Anleitung: Anmeldung bei dem Robo Advisor Peaks

- 5 Was ist Peaks? Wie funktioniert der Robo Advisor Peaks?

- 6 Ist Peaks seriös? Die Geschichte des Robo Advisors

- 7 Unsere Peaks Erfahrungen – Der Robo Advisor im Test:

- 8 Voraussetzungen für den Handel mit Peaks

- 9 Welche Rendite kann man mit Peaks erwarten? Wie ist die Performance von Peaks?

- 10 Peaks Stiftung Warentest Bewertung

- 11 Peaks kündigen: Was sind die Bedingungen?

- 12 Peak – Tipps & Tricks

- 13 Die beste Alternative zu Peaks: Oskar

- 14 Kann man Peaks als private Altersvorsorge verwenden?

- 15 Peaks Robo Advisor Fazit – Unsere Erfahrungen, Bewertung & Kritik:

- 16 Häufig gestellte Fragen zu Peaks:

Das Wichtigste in Kürze

Die wichtigsten Informationen über Peaks

PEAKS ist eine niederländische Finanzplattform, die 2016 gegründet wurde und eine innovative Methode zum Sparen und Investieren bietet. Mit mehr als 400.000 Nutzer:innen hat sich PEAKS einen festen Platz auf dem Markt gesichert.

- Automatisches Einzahlen des Wechselgeldes: PEAKS rundet deine Einkäufe auf den nächsten Euro auf und investiert den „Wechselgeld“-Betrag automatisch in deinen ausgewählten Sparplan.

- Einfache Bedienung: Mit einer hohen Bewertung für Benutzerfreundlichkeit bietet PEAKS ein ansprechendes und leicht zu bedienendes Interface.

- Investitionen ab 1 €: Du kannst bereits ab einem Euro in einen Sparplan oder als Einmalanlage investieren.

- Vier Strategien: PEAKS bietet vier verschiedene Anlagestrategien an, die als „mild“ bis „feurig“ bezeichnet werden. Je nach Risikobereitschaft kannst du eine Strategie auswählen, die deinen Bedürfnissen und Zielen am besten entspricht.

- Nachhaltiges Investment: Die Fondsauswahl von PEAKS berücksichtigt, dass nur nachhaltige Unternehmen als Investment infrage kommen.

- Niedrige Gebühren: Bis zu einem Guthaben von 2.500 Euro belaufen sich die monatlichen Kosten auf nur einen Euro. Ab 2.500 Euro fallen jährlich 0,5 Prozent auf den Nettoinventarwert des Depots an.

- Sicherheit: Deine Fondsanteile zählen zum Sondervermögen und sind damit im Falle einer Insolvenz von PEAKS sicher. Zudem informiert dich PEAKS über wichtige Entscheidungen hinsichtlich deiner Geldanlagen.

- Anmeldung und Bedienung über App: Herzstück des Depots ist die App, über die du dein Portfolio verwalten und steuern kannst.

Peaks Vorteile & Nachteile

Im Peaks Test ergaben sich folgende Vor- und Nachteile:

Schritt-für-Schritt-Anleitung: Anmeldung bei dem Robo Advisor Peaks

Was ist Peaks? Wie funktioniert der Robo Advisor Peaks?

Nachdem wir nun wissen, wie man sich bei Peaks anmeldet, sollten wir uns auch kurz ansehen, was Peaks genau ist. Peaks ist ein Robo Advisor, welcher Indexfonds anbietet. Der größte Unterschied zu anderen Robo Advisor ist sicherlich, dass auch schon Kleinstbeträge investiert werden können – das Wechselgeld. Dennoch können auch Einmalanlagen getätigt und Sparpläne erstellt werden. Die Automatisierung dahinter und der Fokus auf Aktien und Anleihen in den zur Auswahl stehenden Portfolios ist anhand unserer Peaks Erfahrungen ein großer Vorteil dieses Robo Advisors.

Peaks ist als intuitive und benutzerfreundliche Finanzplattform konzipiert. Mit seinem einfachen Design ist Peaks besonders geeignet für Anfänger, die ihren ersten Schritt in die Welt der Investments machen möchten. Es zielt darauf ab, den Nutzern den Zugang zur Finanzwelt zu erleichtern, während es gleichzeitig eine solide Rendite bietet.

Ein zusätzlich bemerkenswertes Merkmal von Peaks ist seine innovative Sparfunktion. Diese ermöglicht es den Nutzern, ihr Wechselgeld in wertvolle Anlagen umzuwandeln. Mit der Zeit kann sich dies zu signifikanten Erträgen summieren. Diese Funktion fördert den Ansatz, das Sparen und Investieren als alltägliche Gewohnheit zu sehen und nicht nur als Aktivität, die nur ausgeführt wird, wenn große Geldsummen zur Verfügung stehen.

Darüber hinaus fungiert Peaks auch als Werkzeug zur finanziellen Bildung. Es hilft seinen Nutzern, die Grundlagen des Investierens zu begreifen und motiviert sie, aktiver bei der Verwaltung ihrer eigenen Finanzen zu werden. Insgesamt bietet Peaks einen äußerst zugänglichen und einfachen Weg in die Welt der Investments.

Ist Peaks seriös? Die Geschichte des Robo Advisors

Da das bei Peaks investierte Geld der Anleger nicht direkt dort, sondern durch eine

Die Idee für Peaks stammt von Tom Arends, Rutger Beens und Sijbrand Tieleman, welche ihr Unternehmen im Jahr 2016 gründeten. In Holland ist Peaks bereits diesem Zeitpunkt breitflächig bekannt und mit über 200.000 Nutzern auch sehr erfolgreich, während es in Deutschland erst seit 2019 auf dem Markt ist. Peak Erfahrungen von Nutzern sind entscheidend, um den Erfolg der Handelsplattform zu beurteilen.

Weshalb heißt das Unternehmen Peaks? Der Name wird abgeleitet vom niederländischen Wort Piekenpijp, was eine Art Sparschwein darstellt. Die drei Gründer verfolgen die Vision, dass jeder auf einfache Art und Weise Geld investieren und selbst darüber entscheiden kann, welches Risiko dabei eingegangen wird. Aus diesem Grund können Anleger bereits mit Cent-Beträgen beginnen und sich so an das Thema Geldanlage herantasten.

Bis jetzt arbeitet Peaks bereits mit vielen verschiedenen deutschen Banken zusammen und baut diese Partnerschaften weiter aus. In Holland haben sie eine Kooperation mit einer großen Bank namens Rabobank, was positiv zum Image beiträgt. Auch die Medienberichte, z. B. von Galileo, zeugen von hoher Seriosität.

Unsere Peaks Erfahrungen – Der Robo Advisor im Test:

In diesem Abschnitt sehen wir uns ganz genau an, welches Angebot Peaks bereithält, welche Funktionen die App hat, wie sicher die Geldanlage bei Peaks ist und beleuchten dann auch weitere, wichtige Themen, die für interessierte Anleger eine Rolle spielen. Verbesserungen an der Plattform sollten darauf abzielen, die Peak Bewertung zu erhöhen, um mehr Nutzer anzuziehen. Wenn Peaks seriös und transparent arbeitet, kann das Vertrauen der Nutzer in die Plattform gestärkt werden.

Das Angebot

Peaks hat im Vergleich zu anderen Robo Advisor ein recht begrenztes Angebot – der Fokus liegt auf einigen wenigen nachhaltigen Indexfonds. Dazu gehören folgende lediglich vier Aktienfonds: Außerdem beinhaltet das Angebot diese beiden Anleihenfonds: Den Peaks-Gründern war bei dieser Auswahl wichtig, dass die drei ESG-Faktoren abgedeckt werden, also dass die Unternehmen umweltverträglich und sozialverträglich sind sowie eine saubere Unternehmensführung haben. Dies wird von den Fondsgesellschaften stets kontrolliert. In den genannten Aktienfonds werden dabei unter anderem folgende Sektoren abgedeckt: In die Indexfonds bei Peaks kann nun auf drei verschiedene Arten (Wechselgeld, tägliche Einzahlungen oder monatliche Auszahlungen) und mithilfe von vier unterschiedlichen Portfolios investiert werden, wie wir bereits im Kapitel zur Anmeldung ausführlich aufgeführt haben.

Peaks Sparpläne

Für Investoren, die eine regelmäßige und langfristige Anlagestrategie bevorzugen, bietet Peaks die Möglichkeit, einen Sparplan einzurichten. Das Besondere an Sparplänen ist, dass sie eine strukturierte und disziplinierte Form des Investierens ermöglichen, bei der Anleger regelmäßig, unabhängig von der aktuellen Marktlage, einen festgelegten Betrag investieren. Dieses Konzept eignet sich besonders gut für Personen, die lieber auf eine längerfristige Strategie setzen, anstatt einmalige, größere Käufe zu tätigen. Mit einem Peaks Sparplan können Sie festlegen, dass ein bestimmter Betrag X – der individuell nach Ihren finanziellen Möglichkeiten und Zielen bestimmt werden kann – immer am letzten Arbeitstag eines jeden Monats automatisch von Ihrem Girokonto eingezogen wird. Diese Methode der regelmäßigen Einzahlung erleichtert das Sparen, da sie die Notwendigkeit, ständig über Investitionen nachzudenken und diese manuell zu tätigen, beseitigt. Sobald der festgelegte Betrag von Ihrem Konto abgebucht wurde, wird dieser entsprechend dem von Ihnen gewählten Portfolio automatisch in verschiedene Indexfonds investiert. Indexfonds sind eine beliebte Anlageoption, da sie es ermöglichen, ein breit gestreutes Portfolio aufzubauen und dabei gleichzeitig die Managementkosten niedrig zu halten. Sie haben die Möglichkeit, das Portfolio nach Ihren persönlichen Präferenzen hinsichtlich Risiko und Renditeerwartung auszuwählen. Dabei können Sie sich zwischen verschiedenen Portfolios entscheiden, die von konservativ bis risikoreich reichen. Auf diese Weise wird Ihr Sparplan genau auf Ihre individuellen Bedürfnisse und finanziellen Ziele abgestimmt.Funktionen

Die für Anleger wohl wichtigsten Funktionen bei einem Robo Advisor werden auch bei Peaks erfüllt: Es kann jederzeit zwischen der Art der Geldanlage gewechselt werden. Die Vielfalt der Peak Erfahrungen zeigt, dass unterschiedliche Anleger unterschiedliche Bedürfnisse haben. Alle Investitionen und Transaktionen sind in der App transparent einsehbar, sodass man nie den Überblick verliert. Da pro Konto immer nur ein Portfolio und ein Sparplan bedient werden können, besteht bei Peaks die Möglichkeit, kostenpflichtig weitere Konten anzulegen. Auf diese Weise könnte man mehrere Portfolios mit verschiedenen Risikoeinstufungen verwalten. Anhand unserer Peaks Erfahrungen stellen diese Funktionen des Robo Advisors ein großes Plus dar.

Voraussetzungen für den Handel mit Peaks

Für den Handel mit Peaks ist primär eine erfolgreiche Anmeldung in der Peaks Spar App erforderlich. Die App fungiert als Schnittstelle für alle Aktivitäten und ist daher unverzichtbar. Nach dem Download der App und der Eingabe der persönlichen Daten, wie Name, Adresse und E-Mail, folgt die Einrichtung der Zahlungsmethoden. Hier stehen verschiedene Optionen wie Lastschrift oder Sofortüberweisung zur Verfügung, wobei die Mindesteinlage bei lediglich 1 Euro liegt. Nach der finanziellen Einrichtung ist es ratsam, das Bankkonto mit der App zu verknüpfen, vor allem wenn man die Funktion des Wechselgeld-Sparens nutzen möchte. Die App bietet dabei die Möglichkeit, automatisch abgerundetes Wechselgeld zu investieren. Dies erfordert eine einmalige Konfiguration, danach läuft der Investitionsprozess weitestgehend automatisiert ab. Es ist also nicht nur einfach, sondern auch zeitsparend und effizient, mit Peaks zu handeln.

Die Peaks App

Die Peaks App ist sehr überschaubar und übersichtlich aufgebaut. Man ist schnell eingeloggt und erblickt dann zunächst die getätigten Investitionen sowie den Gewinn oder Verlust. Hat man die Wechselgeld-Funktion aktiviert, ist die entsprechende Übersicht im nächsten Reiter zu sehen. Eine professionelle und gut gestaltete Website kann dazu beitragen, den Eindruck zu vermitteln, dass Peaks seriös ist. Dann folgen die Ein- und Auszahlungen mit der Möglichkeit, sich alle Transaktionen anzeigen zu lassen, das gewählte Portfolio und zuletzt der Reiter mit einem Gutscheincode. Dieser dient dazu, zum Beispiel über WhatsApp oder Facebook Freunde zu Peaks einzuladen. Zu jeder Zeit kann links unten über den Plus- oder Minus-Button Geld abgehoben oder eingezahlt werden. Rechts unten gelangt man zu den Kontodetails, wo man einen Namen und ein Thema für jedes Konto wählen, die Einzahlungsmöglichkeit und das Portfolio ändern und weitere Einstellungen verwalten kann. Eine langjährige Erfolgsgeschichte und zufriedene Nutzer sind gute Indikatoren dafür, dass Peaks seriös ist. Hat man mehrere Konten angelegt, ist der Wechsel zwischen diesen oben in der Mitte möglich. In unserem Peaks Test ließ sich die App intuitiv und problemlos bedienen. Man findet sich schnell zurecht und es gibt keine versteckten Funktionen, die lange gesucht werden müssen. In den Kontodetails gibt es zudem die Möglichkeit, den Kundenservice von Peaks über einen Chat zu kontaktieren.

Die Zahlungsmethoden

Zu Beginn der Nutzung von Peaks hat man sein Girokonto mit dem Peaks Account verknüpft. Ganz automatisch kann nun jederzeit Geld eingezahlt oder zurück überwiesen werden – dies dauert nur wenige Tage. Die Liste der Banken, mit denen Peaks zusammenarbeitet, erweitert sich dabei ständig, sodass es nahezu jedem möglich ist, die App zu nutzen und darüber zu investieren. Nutzt man die Wechselgeld-Funktion, erteilt man Peaks für 90 Tage die Erlaubnis, die Transaktionen im Girokonto einzusehen, um das Wechselgeld investieren zu können. Hierbei ist wichtig zu wissen, dass das Wechselgeld von jeglichen Transaktionen entsprechend der getätigten Auswahl vervielfacht wird, unabhängig davon, ob es sich um Abbuchungen oder Überweisungen handelt. Um sich vor Pecks Betrug zu schützen, ist es wichtig, gründliche Recherchen durchzuführen und Bewertungen von anderen Nutzern zu lesen.Sicherheit

Peaks legt besonders großen Wert auf Sicherheit für ihre Kunden. Dies zeigt sich zum einen dadurch, dass ein externer Vermögensverwalter die Kundengelder verwaltet und diese so im Falle einer Insolvenz trotzdem an ihr Investment kommen. Zum anderen werden aber auch die erfassten Daten der Kunden gemäß der DSGVO geschützt und natürlich nur nach Zustimmung verarbeitet. Eine häufig gestellte Frage von Anfängern in diesem Bereich ist: „Welche Kryptowährungen sollte ich in Betracht ziehen, um in sie zu investieren?“ Durch die Wahl einer PIN für die Peaks App wird auch diese vor dem Zugriff von Unbefugten geschützt und es erfolgt eine sichere Verschlüsselung durch moderne Technologien. Berichte über Pecks Betrug könnten potenzielle Nutzer abschrecken und das Vertrauen in die Plattform schmälern. Die Diskussion von Peak Erfahrungen in Online-Foren kann anderen potenziellen Nutzern helfen, fundierte Entscheidungen zu treffen.

Einlagensicherung

Unter die gesetzliche Einlagensicherung fallen in Deutschland grundsätzlich nur Girokonten oder andere Einlagen bei Banken. Depots mit Aktien und ETFs usw. werden genauso wie Investitionen bei Robo Advisors zu Sondervermögen gezählt und fallen somit im Fall der Fälle nicht in eine Insolvenzmasse. Bei Peaks verhält es sich so, dass das Geld der Anleger durch das Anlegerentschädigungsgesetz der Niederländischen Bank AG bis zu einem Betrag von 20.000 Euro geschützt wird. Positive Peak Erfahrungen fördern das Vertrauen in die Plattform und ermutigen mehr Menschen, sie auszuprobieren.Regulierung

Auch Peaks muss sich selbstverständlich an alle geltenden Regularien halten und wird dabei von der bereits genannten AFM überwacht. Um sicherzustellen, dass Peaks Fake Profile und betrügerische Aktivitäten verhindert, sollte die Plattform strenge Sicherheitsmaßnahmen und Überprüfungsverfahren implementieren. Von dieser hat Peaks eine Lizenz als Zahlungsinstitut erhalten. Die Peak Bewertung kann potenziellen Nutzern helfen, sich ein Bild von der Qualität der Plattform zu machen. Regulierungsbehörden müssen wachsam sein, um Pecks Betrug zu verhindern und Nutzer zu schützen.Kundenservice

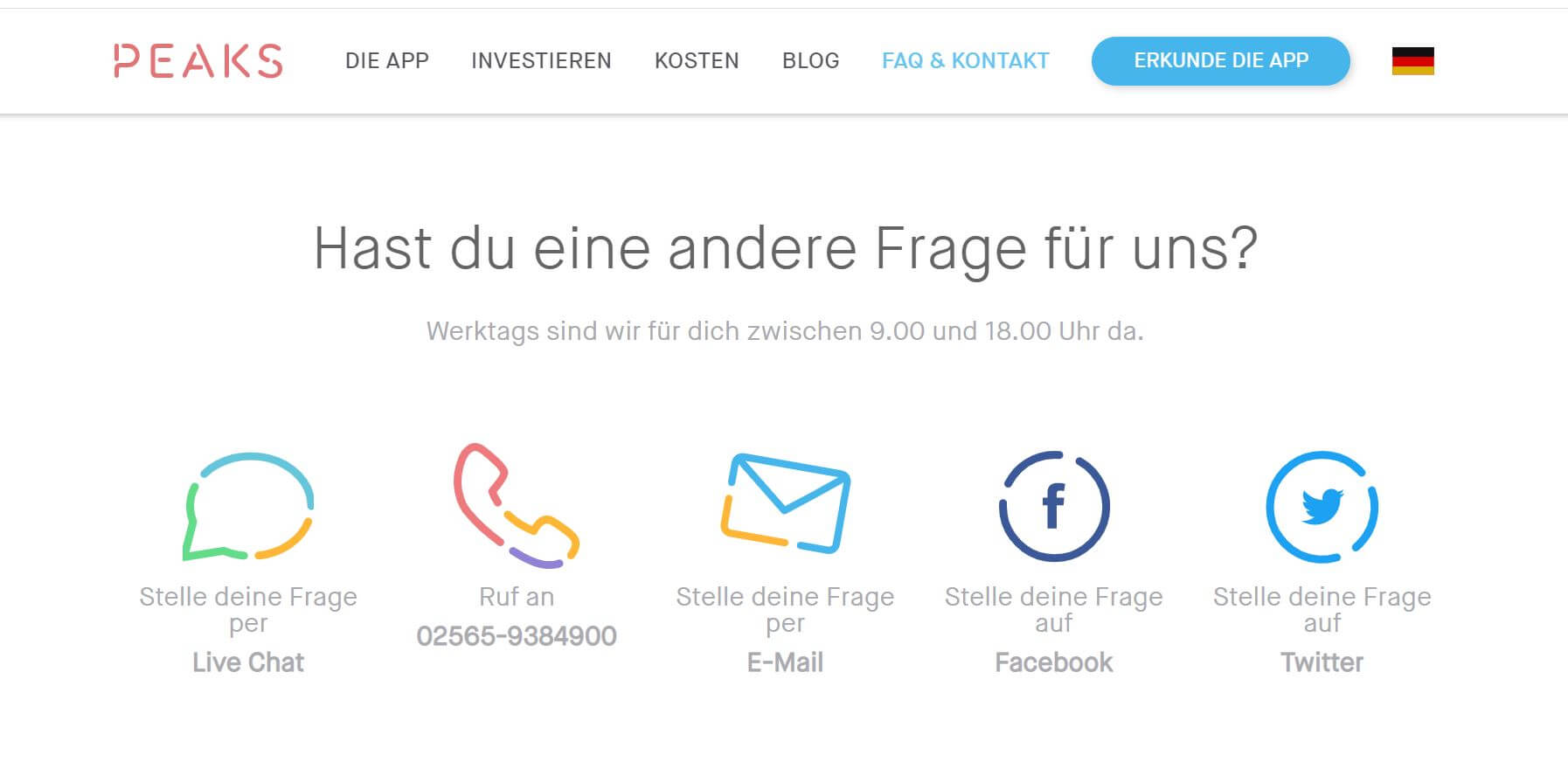

Der Kundenservice ist, wie bereits genannt, in der App über einen Chat erreichbar, zudem aber auch werktags zwischen 9 und 18 Uhr über einen Live-Chat auf der Webseite, über die Telefonnummer 02565-9384900 und über die Mail-Adresse [email protected]. Sogar über Twitter und Facebook könnte man Peaks bei Bedarf kontaktieren. Eine gute Peak Erfahrung kann dazu führen, dass ein Nutzer die Plattform weiterempfiehlt. Eine schlechte Peak Erfahrung kann potenzielle Anleger abschrecken und sie davon abhalten, die Plattform zu nutzen.

Gebühren

Im ersten Monat nach Eröffnung des Peaks-Kontos ist dieses zunächst kostenfrei. Anschließend fallen je nach gewähltem Paket, also der Zahl der Konten, Gebühren in Höhe von 0,99 Euro, 1,99 Euro oder 4,99 Euro pro Monat an. Pro Jahr muss außerdem mit variablen Kosten von 0,50 Prozent auf den Durchschnittswert der getätigten Investitionen gerechnet werden, was ebenfalls monatlich gezahlt wird. Indirekt kommen auf die Peaks-Kunden Fondskosten in Höhe von 0,18 Prozent des jährlich investierten Geldes und Spread-Kosten von 0,04 Prozent auf Aufträge, die Peaks aufgibt, zu. Bei Anzeichen von Peaks Fake Transaktionen ist es wichtig, schnell zu handeln und den Kundensupport zu kontaktieren, um potenzielle Verluste zu minimieren.

Erfahrungen und Usermeinungen im Internet

Online schneidet Peaks auf verschiedenen Bewertungsseiten in sämtlichen Kategorien gut oder sehr gut ab. Die Frage, ob Peaks seriös ist, kann durch Recherche und Bewertungen anderer Nutzer beantwortet werden. Die Kunden bezeichnen die Gebühren als sehr fair, empfinden die App als schnell und leicht zu bedienen und berichten fast ausschließlich positiv über den Kontakt zum Kundenservice. Auch Kündigungen werden schnell und problemlos durchgeführt. Eine objektive Peak Bewertung aber sollte sowohl die positiven als auch die negativen Aspekte der Plattform berücksichtigen. Dies deckt sich weitestgehend mit unseren Peaks Erfahrungen. Eine optimale Peak Erfahrung sollte Benutzerfreundlichkeit und Sicherheit kombinieren. Sicherheitsmaßnahmen und strenge Regulierungen sind entscheidend, um zu zeigen, dass Peaks seriös ist. Die Community sollte wachsam sein und auf Peaks Fake Informationen achten, um sich vor Fehlinformationen und irreführenden Angaben zu schützen.Welche Rendite kann man mit Peaks erwarten? Wie ist die Performance von Peaks?

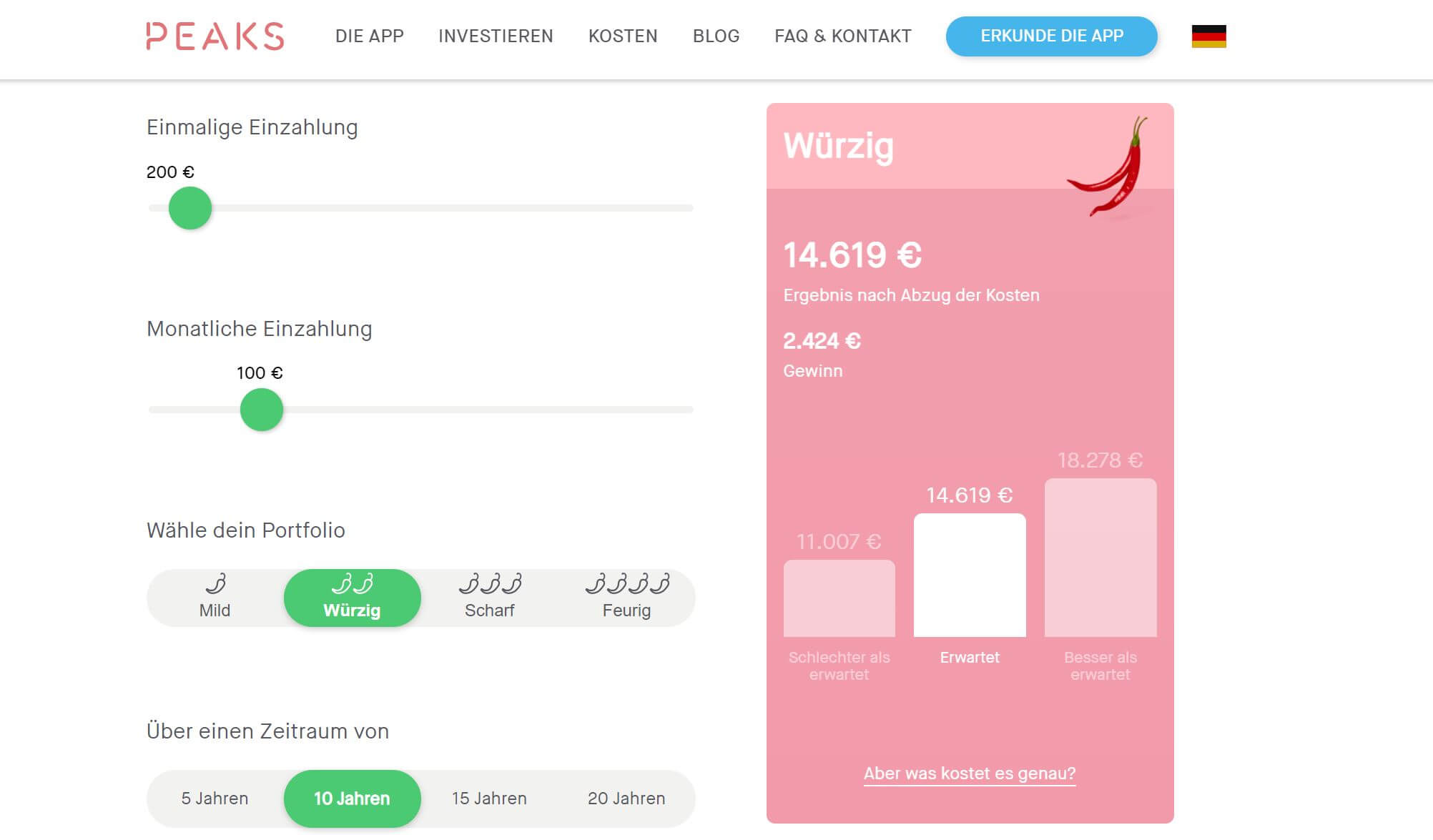

Die zu erwartende Rendite beträgt bei Peaks je nach gewähltem Portfolio jährlich zwischen 2,2 Prozent, 3,2 Prozent, 4,2 Prozent und 5,3 Prozent. Hierbei handelt es sich um die Bruttorenditen, welche auf einen Zeitraum von 10 bis 15 Jahre hochgerechnet werden.

Natürlich kann hierbei nie davon ausgegangen werden, dass zukünftig die gleichen Ergebnisse wie in der Vergangenheit eingefahren werden können, sodass sich die Performance von Peaks immer nur spekulieren lässt.

Peaks Stiftung Warentest Bewertung

Bis zum jetzigen Zeitpunkt hat die Stiftung Warentest noch keine Bewertung des Anbieters Peaks durchgeführt.

Peaks kündigen: Was sind die Bedingungen?

Um das Peaks-Konto zu kündigen, müssen alle Investitionen verkauft und die Lastschriften deaktiviert werden. Möglich ist dies schnell und einfach über die App. Peaks veranlasst die Kündigung innerhalb von drei Werktagen, sofern keine Transaktionen offen sind.

In unserem Peaks Test konnten wir die Kündigung innerhalb weniger Minuten beauftragen.

Peak – Tipps & Tricks

Robo-Advisors sind heutzutage auf dem Finanzmarkt nicht mehr wegzudenken. Mit automatisierten Anlagestrategien und einer leicht verständlichen Benutzeroberfläche erlauben sie es auch Laien, ihre Geldanlagen zu diversifizieren. Peaks, der niederländische Robo-Advisor, hebt sich durch einige einzigartige Features von der Konkurrenz ab. In diesem Artikel haben wir einige Tipps und Tricks für Sie zusammengestellt, die Ihnen dabei helfen können, das Beste aus Ihrer Erfahrung mit Peaks herauszuholen.

- Kleinbeträge investieren: Peaks ermöglicht es Ihnen, schon mit Kleinstbeträgen zu investieren, indem es Zahlungen aufrundet und den Differenzbetrag investiert. Nutzen Sie dies zu Ihrem Vorteil, indem Sie Ihre Kreditkarte mit Peaks verknüpfen und so bei jeder Transaktion automatisch Geld anlegen.

- Diversifizierte Anlagestrategien: Peaks bietet vier verschiedene Portfolios an, von „mild“ bis „feurig“, basierend auf passiven Indexfonds. Wählen Sie die Strategie, die am besten zu Ihrem Risikoprofil passt, um Ihre Investitionen zu optimieren. Erinnern Sie sich daran, dass ein höherer Aktienanteil in der Regel mit höherem Risiko, aber auch mit höheren potenziellen Renditen verbunden ist.

- Bleiben Sie informiert: Die Peaks App und Homepage bieten eine Fülle von Informationen. Nutzen Sie den Blog und die FAQs, um sich über aktuelle Themen, die Funktionsweise von Peaks und weitere Tipps und Tricks zu informieren. So können Sie sich ständig weiterbilden und bleiben immer auf dem neuesten Stand.

- Langfristige Perspektive beibehalten: Obwohl der Finanzmarkt kurzfristigen Schwankungen unterliegt, haben historische Daten gezeigt, dass der Markt sich langfristig tendenziell positiv entwickelt. Anstatt sich also von kurzfristigen Marktturbulenzen abschrecken zu lassen, sollten Sie eine langfristige Perspektive beibehalten und Geduld zeigen. Beachten Sie, dass Robo-Advisors wie Peaks für einen längerfristigen Anlagehorizont konzipiert sind.

- Regelmäßige Überprüfung Ihrer Ziele: Ihre finanziellen Ziele und Umstände können sich mit der Zeit ändern. Vielleicht haben Sie ein neues Sparziel oder eine Änderung Ihrer Risikotoleranz. Deshalb ist es wichtig, regelmäßig, z.B. jährlich, Ihre Einstellungen in der Peaks App zu überprüfen und gegebenenfalls anzupassen. Dies stellt sicher, dass Ihre Anlagestrategie immer Ihren aktuellen Zielen und Bedürfnissen entspricht.

Die beste Alternative zu Peaks: Oskar

Kann man Peaks als private Altersvorsorge verwenden?

Ist man sich als Anleger der Risiken bei der Investition in Indexfonds bewusst und informiert sich ausführlich über die verschiedenen Portfolios bei Peaks, kann man mit Sparplänen und gelegentlichen Einmalzahlungen eine gute private Altersvorsorge zur Ergänzung aufbauen. Dies ist selbstverständlich abhängig von der Höhe der Investitionen und dem Anlagehorizont. Anhand unserer Peaks Erfahrungen ist es durchaus möglich, den Robo Advisor zu diesem Zweck zu nutzen.

Peaks Robo Advisor Fazit – Unsere Erfahrungen, Bewertung & Kritik:

Für Anfänger, die gegebenenfalls kein besonders großes Budget für die Geldanlage haben,

Ein Minus ist jedoch sicherlich, dass man nur einen einzigen Sparplan pro Konto errichten kann und bei Bedarf mehrere Konten eröffnen müsste, um verschiedene Portfolios zu nutzen. Negative Peak Erfahrungen können dazu führen, dass Verbesserungen an der Plattform vorgenommen werden, um zukünftigen Nutzern eine bessere Erfahrung zu bieten. Die Verbesserung der Peak Erfahrung für Nutzer sollte ein Hauptziel jeder Handelsplattform sein.

Häufig gestellte Fragen zu Peaks:

Ist Peaks Betrug?

Können auch Minderjährige ein Konto bei Peaks eröffnen?

Welches Portfolio sollte gewählt werden?

Kann man auch Auszahlungen auf andere Konten vornehmen?

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.