DKB ETF Sparplan Erfahrungen: Kosten, Test & Bewertung

Letztes Update am:

6. Dezember 2023

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF-Sparpläne sind zwar noch nicht so alt wie Investmentfonds und Börsen-![]() Investmentpläne, aber sie gelten heute als lukrativer Weg für alle, die an langfristigen Renditen interessiert sind. ETF-Sparpläne gibt es von mehreren Anbietern auf dem Finanzdienstleistungsmarkt, und dieser Sektor boomt.

Investmentpläne, aber sie gelten heute als lukrativer Weg für alle, die an langfristigen Renditen interessiert sind. ETF-Sparpläne gibt es von mehreren Anbietern auf dem Finanzdienstleistungsmarkt, und dieser Sektor boomt.

ETFs haben an den wichtigsten globalen Märkten an Dynamik gewonnen, aber die führenden ETFs werden am besten von Dienstleistern aufgespürt, die ETF-Sparpläne verwalten. Auf diese Weise können Sie sicher sein, dass Sie die bestmögliche Rendite am Markt erhalten. Tatsächlich sind die besten ETF-Sparpläne dafür bekannt, dass sie die durchschnittliche Rendite am Markt übertreffen. In diesem Leitfaden finden Sie weitere Einblicke, um Ihren ROI zu steigern.

Inhaltsverzeichnis

- 1 Worauf muss ich bei DKB-ETF-Sparplänen achten?

- 2 Was ist der DKB-ETF-Sparplan?

- 3 Die besten DKB-ETF-Sparpläne 2026: Welchen ETF-Sparplan kann ich bei der DKB besparen? Unsere Empfehlungen:

- 4 Wie kann man einen DKB-ETF-Sparplan einrichten & anlegen? Unsere Anleitung in 3 Schritten:

- 5 Warum sollten Sie mit einem ETF-Sparplan bei der DKB sparen? Pro & Kontra:

- 6 Welche Aktions-ETF-Sparpläne gibt es bei der DKB – ETF-Sparplanliste und -auswahl

- 7 DKB-ETF-Sparplan – Kosten & Gebühren (gibt es kostenlose DKB-ETF-Sparpläne?)

- 8 Kann ich den DKB-ETF-Sparplan nachträglich ändern (z.B. erhöhen)? Unsere Anleitung:

- 9 Wie kann man eine ETF-Sparplanposition wieder verkaufen? Unsere Anleitung:

- 10 DKB-ETF-Sparplan – Einmalzahlung möglich?

- 11 DKB-ETF-Sparplan für Kinder möglich?

- 12 DKB-ETF-Sparplan – Steuer: Wie werden Gewinne aus dem DKB-ETF-Sparplan besteuert?

- 13 DKB-ETF-Sparplan-App im Test

- 14 Unser ETF-Sparplan-Rechner – Berechnen Sie die erwartete Rendite mit DKB-ETF-Sparplänen

- 15 DKB-ETF-Sparplan-Erfahrungen – Fazit: Unsere Bewertung & Empfehlungen

- 16 Häufig gestellte Fragen zum ETF-Sparplan

Worauf muss ich bei DKB-ETF-Sparplänen achten?

Was ist der DKB-ETF-Sparplan?

Der ETF-Sparplan ist eine Anlagemöglichkeit, die in handverlesene ETFs investiert, die sich durch hervorragende Performance auszeichnen. Da ETFs an einen Index gebunden sind, sind sie dafür bekannt, dass sie sich im Einklang mit dem zugrunde liegenden Index entwickeln. Ein DAX-ETF wächst beispielsweise um 10%, wenn der DAX einen Anstieg von 10% verzeichnet.

Wenn ein ETF-Sparplan aktiv wird, werden die eingezahlten Gelder auf die ETFs verteilt, die bei der Eröffnung vereinbart wurden. Die meisten Pläne decken einige verschiedene ETFs ab, um von der Diversifizierung zu profitieren und das Risiko eines einzelnen Sektor-Engagements zu minimieren. Wenn ein US-Aktien-ETF aus irgendeinem Grund volatil ist, mindert die Beimischung eines EU-Aktien-ETF die Anfälligkeit Ihres Portfolios für vorübergehende Verluste.

Wie ist die Kostenstruktur der DKB-ETF-Sparpläne?

Ein ETF-Sparplan gilt als günstiger als Investmentfonds, da keine Kosten für Fondsmanager anfallen. Es fallen zwar einige Gebühren an, diese dürften aber in den meisten Fällen nur bis zu 20€ oder weniger betragen. Der investierte Betrag wird stückweise durch regelmäßige Abbuchungen vom Bankkonto des Investors eingezogen. In der Anfangsphase kann auch eine Pauschalzahlung zur Eröffnung des Plans geleistet werden.

Bei regelmäßigen Einzahlungen empfiehlt es sich, den Support um Hilfe zu bitten, um so ein Gleichgewicht zwischen Einzahlungskosten und tatsächlichem Investitionsbetrag zu finden. Wenn es mehr Einsparungen bedeutet, wenn die Überweisung vierteljährlich statt monatlich erfolgt, sollte ein vierteljährlicher Zahlungszyklus eingeführt werden. Im Laufe der Zeit kann der Investor von den Vorteilen kontinuierlicher Einlagen mit Kapitalzuwachs und Wachstum des Gesamtwerts der Anlage profitieren.

Die besten DKB-ETF-Sparpläne 2026: Welchen ETF-Sparplan kann ich bei der DKB besparen? Unsere Empfehlungen:

Bei der Auswahl der besten DKB-ETF-Sparpläne haben Sie bei über 800 Angeboten die Qual der Wahl. Bei der Zusammenstellung dieses Leitfadens haben wir, im Sinne des Anlegerinteresses, unter anderem Aktien, Anleihen, Rohstoffmärkte und Märkte in Übersee betrachtet.

Bei unserer Auswahl für diesen Abschnitt haben wir uns für die ETFs mit den besten Renditen entschieden und uns auf die ETF-Sparpläne konzentriert, die diese widerspiegeln. Hier ist unser Ergebnis:

0€/Einzahlung, Verrechnung oder Änderung 0,49€ für Aktions-ETFs 0€/Einzahlung, Verrechnung oder Änderung 0,49€ für Aktions-ETFs 0€/Einzahlung, Verrechnung oder Änderung 0,49€ für Aktions-ETFs

ETF-Sparplan

Fondsvolumen

Asset-Klasse

Kosten

Renditen für 2021 YTD

iShares Core MSCI World

30,86 Milliarden Dollar

Internationaler Aktienfonds

1,50€/Sparplan

67%

Vanguard FTSE All-World

6,98 Milliarden Dollar

Internationaler Aktienfonds

1,50€/Sparplan

95%

LYXOR MSCI Welt

2,81 Milliarden Dollar

Internationaler Aktienfonds

1,50€/Sparplan

68%

Wie kann man einen DKB-ETF-Sparplan einrichten & anlegen? Unsere Anleitung in 3 Schritten:

Warum sollten Sie mit einem ETF-Sparplan bei der DKB sparen? Pro & Kontra:

Welche Aktions-ETF-Sparpläne gibt es bei der DKB – ETF-Sparplanliste und -auswahl

Im Moment bietet die DKB ihren Kunden eine Vielzahl von Aktionssparplänen an:

Besonderheiten der Aktions-ETF-Sparpläne

Bei der DKB können Sie im Moment aus 115 ETFs von Vanguard, Amundi und Lyxor wählen. Das besondere an diesen Sparplänen ist, dass das Ausführungsentgelt nur 0,49€ beträgt. Zudem ermöglicht die DKB ihren Investoren den Einstieg ab nur 50€ im Monat. Beachten Sie jedoch, dass diese Aktion bis Ende 2021 begrenzt ist.

DKB-ETF-Sparplan – Kosten & Gebühren (gibt es kostenlose DKB-ETF-Sparpläne?)

Kostenlose DKB-ETF-Sparpläne gibt es nicht, aber, wie Sie bereits gesehen haben, gibt es Angebote, die die Gebühren für einige Aktions-ETFs auf 0,49€ begrenzen. Jeder Sparplan hat eine Mindesteinzahlung oder Einlage von 50€.

1.50€

Ausführungsgebühr pro Auftrag

10€

10.000€ bei Inlandsaufträgen

25€

Über 10.000€ bei Inlandsaufträgen

25€

Für außerbörsliche Bestellungen

Unser ETF-Gebühren- & Kosten-Vergleich:

Anbieter

Kosten pro Handel

Konto-Gebühren

DKB

1.50€

0€

Comdirect

15.5€

0€

Capital.com

0€

0€

Kann ich den DKB-ETF-Sparplan nachträglich ändern (z.B. erhöhen)? Unsere Anleitung:

Ein DKB-ETF-Sparplan lässt sich einfach und ohne zusätzliche Gebühren ändern.

Dieser Anbieter hat jedoch beschlossen, die Nutzung seiner Dienste günstiger zu gestalten, indem er seinen Überweisungsplan ändert.

Im Allgemeinen wird empfohlen, dass weniger häufige Einzahlungen besser sind, um die Bankgebühren zu minimieren.

Das bedeutet, dass Sie vielleicht lieber eine vierteljährliche Überweisung statt einer monatlichen oder zweimonatlichen Überweisung wählen sollten.

DKB-ETF-Sparplan – Einmalzahlung möglich?

Das direkte Investieren in ETFs ist mit einer Einmalzahlung möglich. ETF-Sparpläne funktionieren jedoch ganz anders, und Sie müssen eine wiederkehrende Zahlung per Dauerauftrag einrichten, um an die DKB zu überweisen. Die Zahlungen können hier periodisch – monatlich, halbjährlich oder vierteljährlich – erfolgen. Während zur Eröffnung des Plans eine einmalige Zahlung in Form eines Pauschalbetrags geleistet werden kann, muss auch das Element der wiederkehrenden Zahlungen eingerichtet werden.

DKB-ETF-Sparplan für Kinder möglich?

Ein ETF-Sparplan kann mit einem Kind als Begünstigtem eröffnet werden. Mit dem DKB U18 können Sie Investitionen für Ihre Kinder einrichten. Das Zahlungskonto sollte jedoch auf den Namen eines aktiven Erwachsenen lauten.

DKB-ETF-Sparplan – Steuer: Wie werden Gewinne aus dem DKB-ETF-Sparplan besteuert?

Der Satz für die Quellensteuer in Deutschland beträgt 25%, und wenn Sie ein deutscher Inhaber dieses Plans sind, sind Ihre Gewinne steuerpflichtig und werden abgezogen. Wenn Sie auch einen ETF-Sparplan im Ausland halten, wird der Abzug zum Ländersatz von Deutschland fällig. Sie müssen dies in Ihrer Steuererklärung angeben und entsprechend bezahlen.

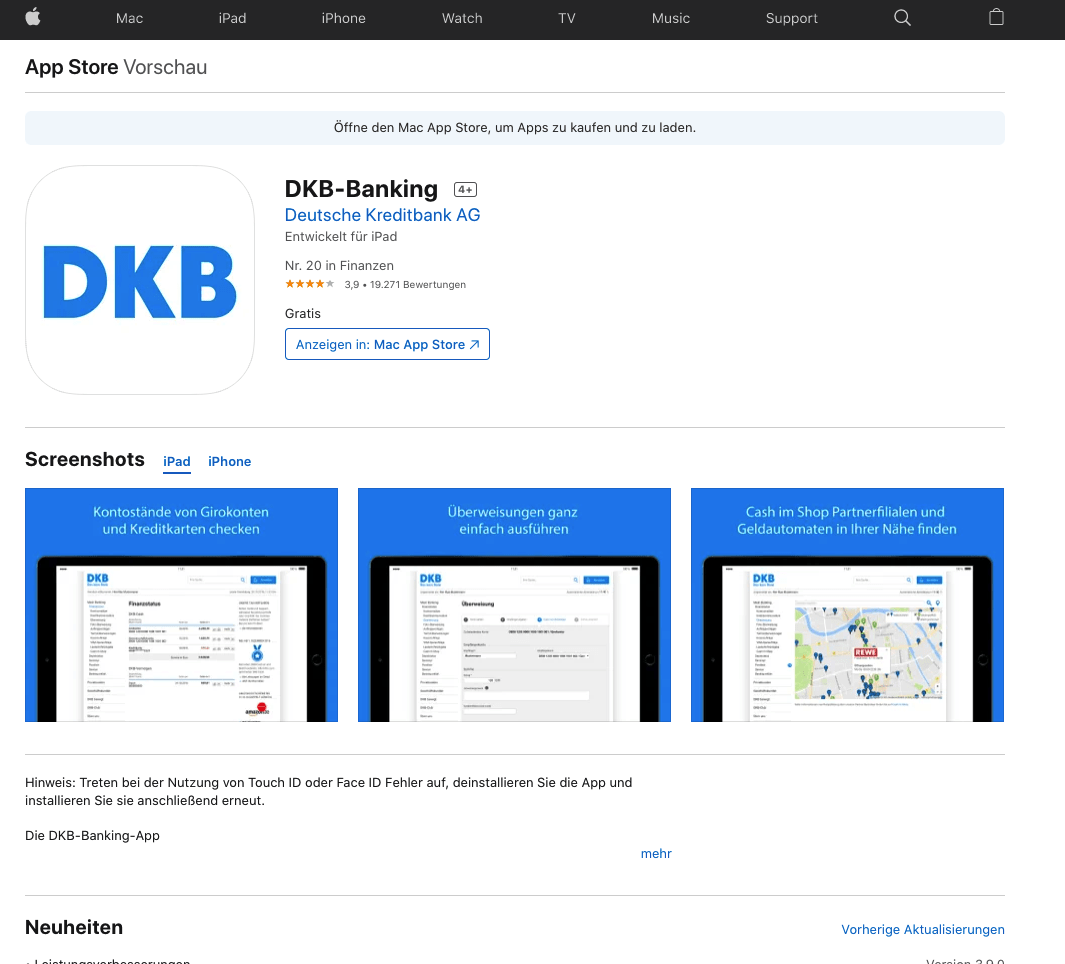

DKB-ETF-Sparplan-App im Test

Für den Betrieb Ihres DKB-Sparplans benötigen Sie den DFB-Broker. Es gibt eine mobile App, mit der Sie auf den Broker zugreifen können, was die Nutzung komfortabel macht. Der Broker macht es Ihnen leicht, Ihre Transaktionen einzurichten und den Plan zu verwalten. Der Zugriff ist sowohl für Android- als auch für iOS-Store-Benutzer möglich.

- In der App können Sie den Markt einsehen und auch eine Watchlist einrichten, wenn Sie Ihr Portfolio erweitern

- Telefonische Unterstützung über Support-Mitarbeiter ist für Sie verfügbar

- Der Wechsel des Depots ist einfach und kostenlos

- Der Zugang erfolgt über die DKB-Banking-App

Unser ETF-Sparplan-Rechner – Berechnen Sie die erwartete Rendite mit DKB-ETF-Sparplänen

Zu jedem ETF-Sparplan gibt es einen Bericht über die Rendite des vergangenen Jahres sowie der laufenden Periode. Zum Beispiel liegt die Rendite des Vanguard FTSE All-World für das Jahr 2021 bis heute bei 95 Prozent. Die Renditen können auf der Grundlage der bisherigen Performance für den Rest des Jahres hochgerechnet werden.

Bei der Nutzung des ETF-Sparplan-Rechners werden die Renditen der zugrunde liegenden Indizes zusammen mit dem Anlagebetrag über einen bestimmten Zeitraum eingegeben. Der Wertzuwachs lässt sich am angegebenen prognostizierten Wert zum Periodenende ablesen.

DKB-ETF-Sparplan-Erfahrungen – Fazit: Unsere Bewertung & Empfehlungen

![]()

Es gibt einige ETF-Sparpläne, die sich als gut funktionierende Anlagen auszeichnen. Die Art der Finanzierung ist für jeden Plan ähnlich, da ein Dauerauftrag eingerichtet werden muss, um ihn zu finanzieren. Da die meisten ETFs dafür bekannt sind, exzellente Renditen zu erzielen, sind sie zur Basis für den mittlerweile viel zitierten Sparplan geworden. Der größte Pluspunkt für ETF-Sparpläne ist der Wertzuwachs und die damit verbundenen geringen Kosten, da kein Fondsmanager wie bei Investmentfonds benötigt wird.

Der DKB-ETF-Sparplan schnitt in unserem App-Test am besten ab, da er eine hohe Rendite für deutsche Aktien und lokale Indizes bietet. Der DKB-Broker ist mit seiner kostengünstigen und einfach zu bedienenden Banking-App mobil zugänglich und daher bequem – und kostenlos – zu nutzen. Mit über 850 Plänen, aus denen Anleger wählen können, ist die DKB der beste Anreiz für jeden, der in Deutschland wohnt und nach ETF-Sparplänen sucht.

Häufig gestellte Fragen zum ETF-Sparplan

Welche ETF-Sparpläne sind bei der DKB gebührenfrei?

Wie kann man DKB-ETFs kaufen?

Welche ETFs handelt die DKB?

Wie funktioniert der DKB-Sparplan?

Wie hoch sind die Kosten für den DKB-ETF-Sparplan?

Was kann ich tun, wenn der DKB-ETF-Sparplan nicht ausgeführt wurde?

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.