VL Fonds und ETF kaufen: Beste Vermögenswirksame Leistungen ETFS & Fonds 2024 im Vergleich

Letztes Update am:

26. März 2024

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

VL-Fonds sind eine Form der Kapitalbildung von vermögenswirksamen Leistungen. Diese Leistungen bestehen aus Nebenleistungen, die vom Arbeitgeber für den Arbeitnehmer gezahlt werden.

Sie sind im Fünften Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer (5. VermBG) vorgesehen. Finden Sie heraus, wie Sie diese Vorteile nutzen können.

Inhaltsverzeichnis

- 1 VL-Fonds kaufen: Worauf sollten Sie achten?

- 2 Vielversprechende VL-Fonds 2026: Unsere Empfehlungen der besten VL-Fonds

- 3 Wo können Sie VL-Fonds kaufen? Vergleich der besten Broker für den Kauf von VL-Fonds

- 4 Wie wird ein Sparplan mit VL-Fonds eingerichtet?

- 5 Was genau versteht man unter VL-Fonds?

- 6 Beste VL-Fonds im Vergleich: Unsere Empfehlung für die besten VL-Fonds und ETF Sparpläne

- 7 VL-Fonds von verschiedenen ETF-Anbietern – Wer bietet VL-Fonds und ETF Sparpläne an?

- 8 VL-Fonds und ETFs: Thesaurierend oder ausschüttende Anlage? Was macht mehr Sinn?

- 9 VL-Fonds oder ETF Sparpläne kaufen?

- 10 Vor- und Nachteile von VL-Fonds und ETF Sparplänen – VL ETFs kaufen oder nicht?

- 11 Ist es sinnvoll, in VL-Fonds zu investieren?

- 12 Vergleich zwischen MSCI World ETFs und VL-Fonds ETFs – Welcher ETF hat die beste Performance in den letzten Jahren?

- 13 Kosten VL-Fonds: Wie hoch sind die Gebühren beim Kauf von VL-Fonds ETFs?

- 14 Wie sieht die Zukunft von VL-Fonds und ETFs aus? Eine Prognose

- 15 Wie viel Geld können Sie durch die Anlage in VL-Fonds und ETFs verdienen? Unser ETF Sparplan-Rechner

- 16 VL-Fonds und VL-ETF Sparpläne Fazit: Unsere Bewertung und Empfehlungen

- 17 VL-Fonds und ETF Sparpläne FAQ: Die wichtigsten Fragen VL-Fonds und ETFs

VL-Fonds kaufen: Worauf sollten Sie achten?

Vielversprechende VL-Fonds 2026: Unsere Empfehlungen der besten VL-Fonds

| Xtrackers MSCI World UCITS 1C ETF | Lyxor Core STOXX Europe 600 (DR) UCITS ETF | iShares DivDAX UCITS ETF (DE) | |

| ISIN | IE00BJ0KDQ92 | LU0908500753 | DE0002635273 |

| WKN | A1XB5U | LYX0Q0 | 263527 |

| Ausschüttung von Dividenden | – | – | Jährlich |

| TER (laufende Ausgaben) | 0,19 % | 0,07 % | 0,31 % |

| Fondsvolumen | 9,14 Mrd. EUR | 5,97 Mrd. EUR | 513 Mio. EUR |

| Fondsdomizil | Irland | Luxemburg | Deutschland |

| Einführungsjahr | 2014 | 2013 | 2005 |

| Ertrags-verwendung | Thesaurierend | Thesaurierend | Ausschüttend |

| Replikations-methode | Physisch (Sampling) | Vollständige Replikation | Vollständige Replikation |

Wo können Sie VL-Fonds kaufen? Vergleich der besten Broker für den Kauf von VL-Fonds

12

Zahlungsmöglichkeiten

Funktionen

Kundendienst

Bewertung

Mobile App

Feste Provisionen pro Vorgang

Kontogebühr

Bewertung

- Alle Aktien und ETFs kostenlos

- Tausende Aktien- und ETF-Sparpläne

- Handel mit echten Kryptos

Ihr Kapital ist im Risiko.

Kontoinformation

Gebühren pro Operation

Bewertung

- Keine Provisionen und Niedrige Spreads

- Reguliert durch CBI und MiFID in Europa

- Intuitive Handelsplattform

72% der Privatanleger-Konten verlieren Geld beim Trading von CFDs mit diesem Anbieter. Sie sollten erwägen, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, ihr Geld zu verlieren.

Kontoinformation

Gebühren pro Operation

Bewertung

- Geringe Gebühren

- Algo Trading verfügbar

- Sehr freundliche Benutzeroberfläche

Es gibt keine Garantie, dass Sie mit diesem Anbieter Geld verdienen werden. 71 % aller Anleger machen Verluste. Ihr Kapital ist gefährdet.

Kontoinformation

Gebühren pro Operation

Bewertung

- Gute Auswahl an Assets

- Persönliche Account-Manager

- Mehrsprachiger Support rund um die Uhr

Kontoinformation

Gebühren pro Operation

Bewertung

- Flexible Kostenstruktur: Trading Flatrate oder individuelle Abrechnung

- Günstigstes deutsches Depot

- über 1.500 ETFs und viele weitere Assets zur Auswahl

Kontoinformation

Gebühren pro Operation

Bewertung

- Sehr niedrige Gebühren

- Deutsche Einlagensicherung

- Lange Handelzeiten

Kontoinformation

Gebühren pro Operation

Bewertung

- Flexibler Handel

- Keine Mindesteinlage

- Kostenloses Depot

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 75% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

Bewertung

- Niedrige Spreads

- Viele Tutorials

- Nutzerfreundliche Plattform

85% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

Kontoinformation

Gebühren pro Operation

Bewertung

- Große Auswahl an handelbaren Assets

- Copy-Trading-Funktion

61 % der CFD-Einzelhandelskonten verlieren Geld.

Kontoinformation

Gebühren pro Operation

Bewertung

- Guter Kundenservice

- Kostenlose Depotführung

- Transparente Kostenübersicht

Kontoinformation

Gebühren pro Operation

Bewertung

- Persönliche Beratung

- Vertrauensvolle Bank

- Klare Gebührensstruktur

Kontoinformation

Gebühren pro Operation

Bewertung

Kontoinformation

Gebühren pro Operation

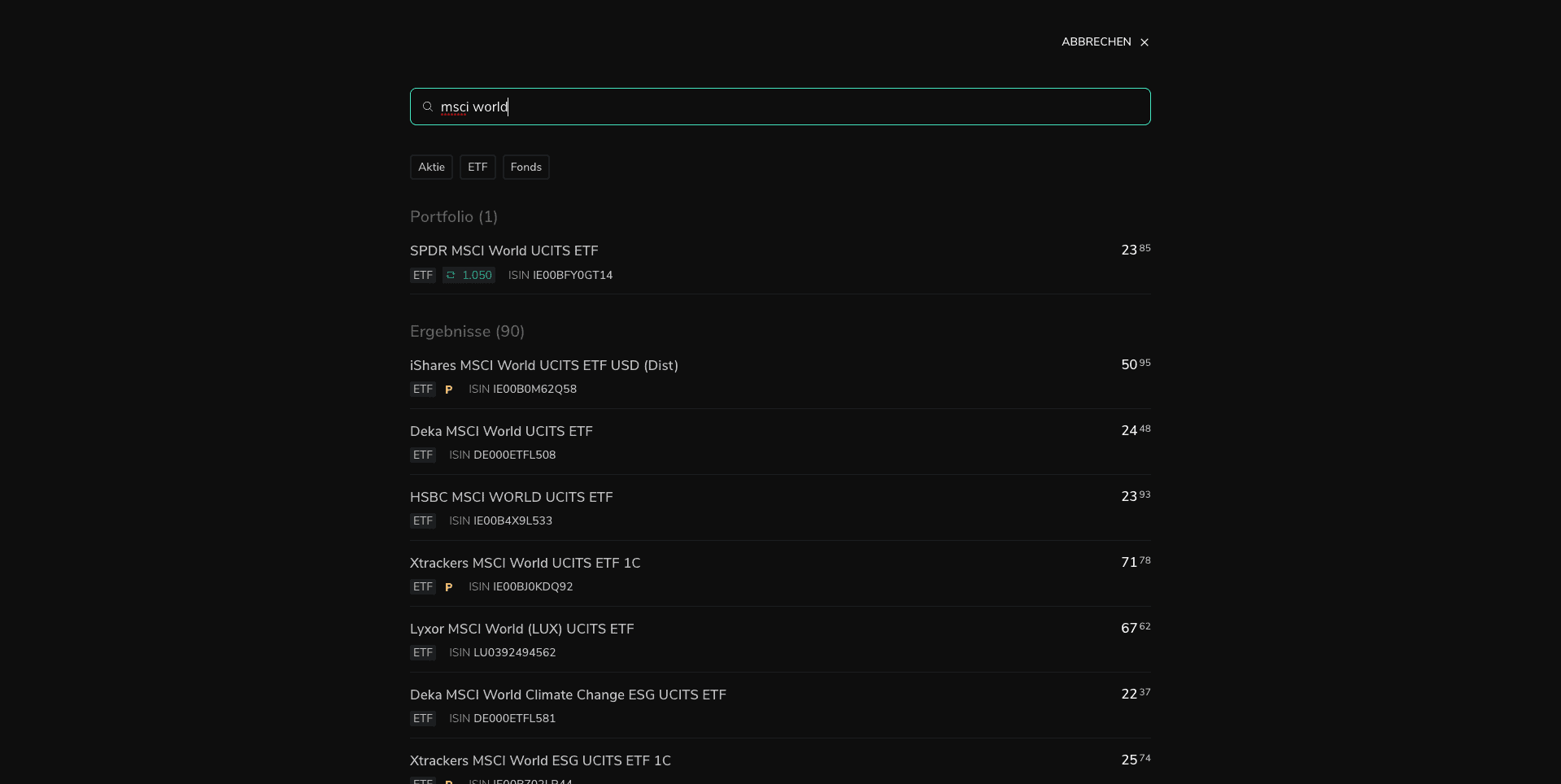

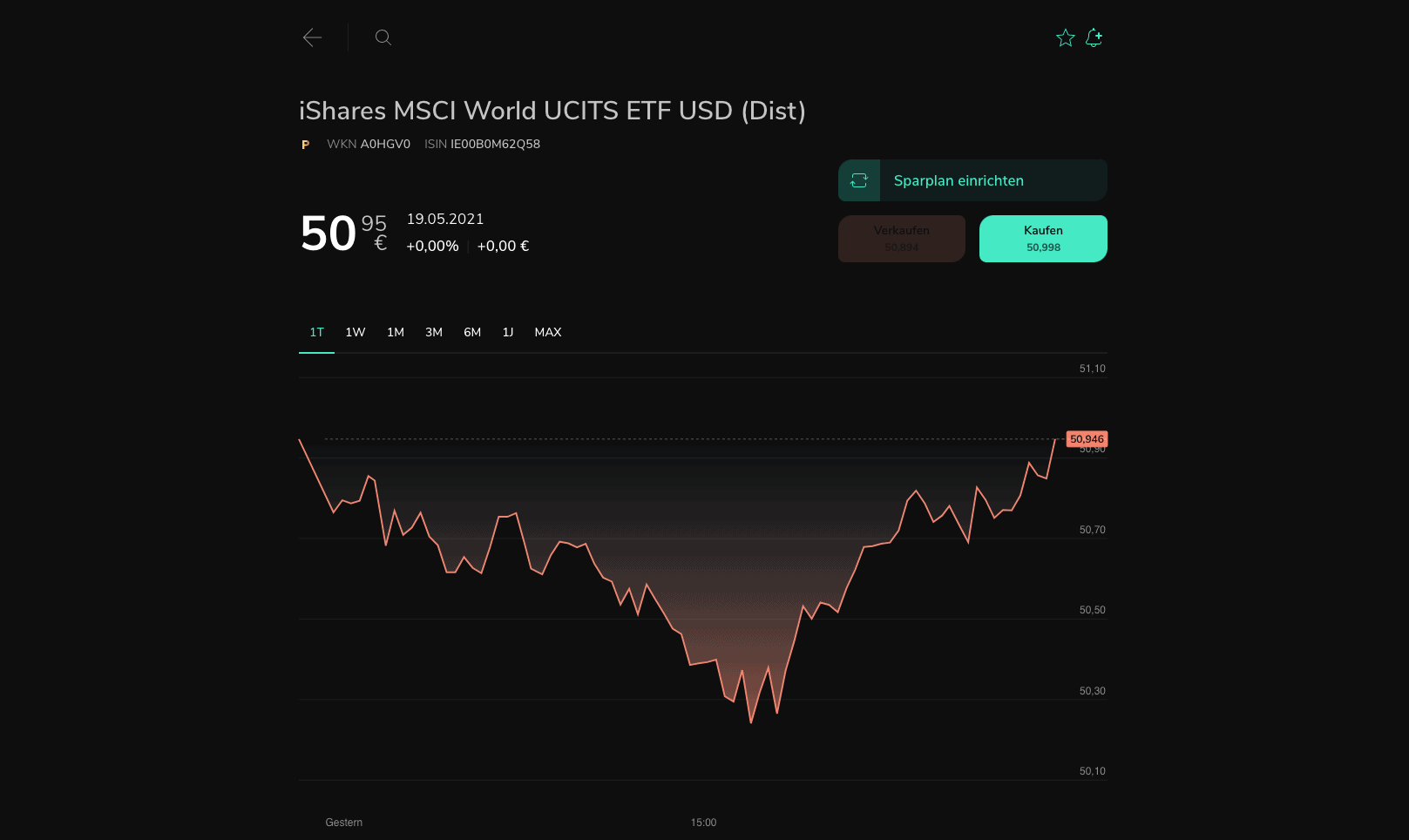

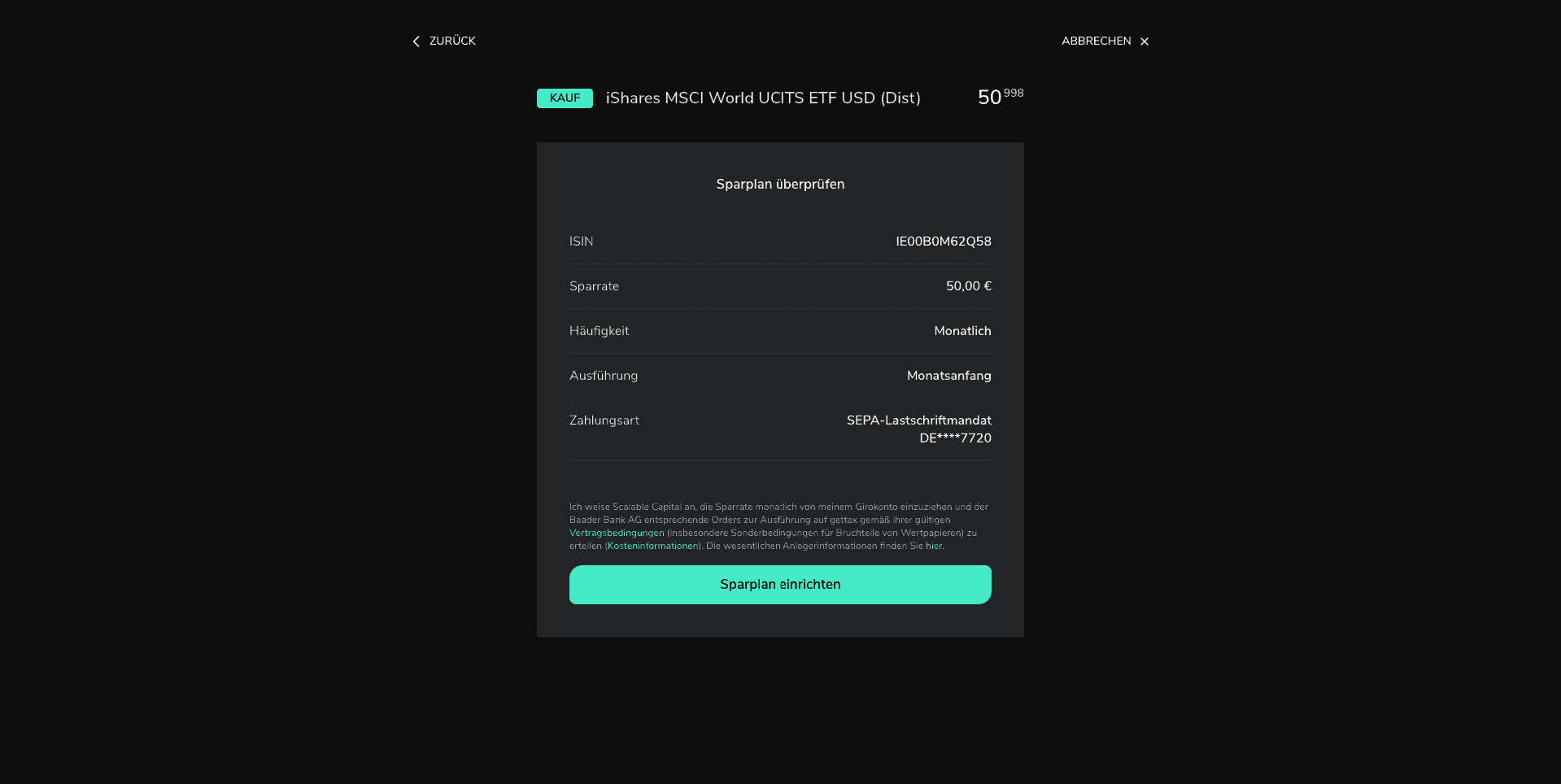

Wie wird ein Sparplan mit VL-Fonds eingerichtet?

Was genau versteht man unter VL-Fonds?

Vermögenswirksame Leistungen sind Lohnnebenleistungen des Arbeitgebers. Diese können in Bausparverträgen oder Hypothekendarlehen, Sparkonten oder ETF Fonds angelegt werden. Bei VL-Sparplänen mit ETFs (börsengehandelte Fonds) wird ein Aktienindex nachgebildet.

Ein ETF besteht aus Investitionen in einen Indexfonds. Infolgedessen erhalten Sie Renditen, die denen des zugrundeliegenden Index des ETFs ähnlich sind. Er unterliegt aber auch dem Risiko, dass die Aktien des Index sinken. Dafür haben VL-ETF Sparpläne aber auch ein höheres Renditepotenzial als andere Anlageinstrumente. Dies gilt insbesondere, wenn Sie große globale Indizes wie den MSCI World oder den STOXX Europe 600 verfolgen.

Eine kluge Anlagestrategie kann verschiedene ETFs miteinander kombinieren, um Risiken zu diversifizieren und Erträge zu maximieren. Generell wird empfohlen, einen globalen, einen europäischen und einen deutschen Index zu verwenden. Ein solches Portfolio kann Kursverluste in einem Markt durch Gewinne in einem anderen ausgleichen. So werden Ihre VL-Anlagen diversifiziert und Sie minimieren das Risiko finanzieller Verluste erheblich.

Beste VL-Fonds im Vergleich: Unsere Empfehlung für die besten VL-Fonds und ETF Sparpläne

Im Folgenden vergleichen wir die Renditen unserer Top ETFs in den letzten fünf Jahren. Im Jahr 2016 stach der Xtrackers MSCI World UCITS 1C besonders hervor, während der iShares DivDAX unterdurchschnittlich abschnitt. 2017 war allgemein ein gutes Jahr, auf das im 2018 rapide Rückgänge in allen Indizes folgten. Im Jahr 2019 erholten sich die Märkte und es gab wieder positive Renditen. Trotz der ungünstigen globalen Situation im Jahr 2020 rutschte nur der Lyxor Core Stoxx Europe 600 in den negativen Bereich ab, im wirtschaftlich schwierigen Jahr 2022 jedoch alle drei.

Es ist erwähnenswert, dass die Sektorgewichtungen in den drei ETFs erheblich variieren. Neben der geografischen Abdeckung tragen diese Unterschiede in der Zusammensetzung auch zur Ausgewogenheit der Investition bei.

| 2018 | 2019 | 2020 | 2021 | 2022 | YTD (16.10.23) | |

| Xtrackers MSCI World UCITS 1C | -4,86% | 30,99% | 6,41% | 31,12% | -12,73% | 13,67% |

| Lyxor Core STOXX Europe 600 | -10,54% | 27,22% | -1,79% | 25,27% | -10,41% | 9,54% |

| iShares DivDAX UCITS ETF | -16,58% | 23,11% | 2,18% | 13,68% | -11,17% | 11,33% |

VL-Fonds von verschiedenen ETF-Anbietern – Wer bietet VL-Fonds und ETF Sparpläne an?

Die ETF Optionen für VL-Fonds sind begrenzt. Wenn Sie aber trotzdem mehr Geld sparen wollen oder sich nicht für den VL qualifizieren, können Sie sich für einen ETF Sparplan wie den von Finanzen.net Zero entscheiden. Viele Broker und Banken bieten diese Art von Produkten an. Sie können Sie nach Ihren Bedürfnissen konfigurieren und somit an Ihre individuelle Anlagestrategie anpassen. Dabei können sogar ähnliche Strategien wie bei VL-Fonds nachgebildet oder diese durch eine weitere Anlage ergänzt werden. Achten Sie darauf, dass Ihr Anbieter wettbewerbsfähige Tarife anbietet und ein breites Portfolio an Instrumenten hat. Bevor Sie sich für ein Broker-Unternehmen entscheiden, sollten Sie unbedingt den Ruf des Betreibers und seine Betriebserlaubnis überprüfen.

VL-Fonds und ETFs: Thesaurierend oder ausschüttende Anlage? Was macht mehr Sinn?

VL-Fonds und ETF Sparpläne haben unterschiedliche Konditionen. Die Vertragslaufzeit für vermögenswirksame Leistungen und VL-Fonds beträgt in der Regel sieben Jahre. Die Beiträge werden vom Arbeitgeber sechs Jahre lang eingezahlt, dann wird der Vertrag bis zum 1. Januar des Folgejahres ausgesetzt.

ETF Sparpläne sind dagegen viel flexibler. Sie können sie automatisch erneut anlegen oder die Erträge als Auszahlung erhalten, je nach den Bedingungen des festgelegten Vertrags. Wenn Sie einen thesaurierenden ETF wählen, werden die Dividenden reinvestiert, was sich grundsätzlich besser für eine langfristige Anlage eignet. Im Gegensatz dazu erhalten Sie bei einem ausschüttenden ETF periodisch Erträge, die an Sie als Investor ausbezahlt werden. Im vorgeschlagenen ETF Sparplan wurden beide Arten von Ertragsverwendungssystemen kombiniert.

Bei thesaurierenden ETFs wird Ihre Anlage aufgezinst und bringt daher mehr Zinsen ein, als es bei ausschüttenden ETFs der Fall ist. Ob dies besser ist, ist eine persönliche Entscheidung: Wägen Sie ab, was am besten mit Ihrer Anlagestrategie übereinstimmt und wählen Sie Ihre Anlagen dementsprechend.

Vergessen Sie nicht, die steuerlichen Auswirkungen beider Methoden zu berücksichtigen; beim Erhalt von Dividenden entstehen immer auch Steuerpflichten. Bedenken Sie zudem die Transaktionskosten und berechnen Sie die Höhe der Gebühren, die anfallen, wenn Sie Ihre Gewinne einstreichen.

Im Allgemeinen wird bei einem ETF Sparfonds oft die Thesaurierung bevorzugt. Auf diese Weise profitieren Sie vom Zinseszins und haben eine potenzielle Chance auf höhere finanzielle Gewinne.

VL-Fonds oder ETF Sparpläne kaufen?

ETF Sparpläne haben oft bessere Verwaltungsbedingungen. Darüber hinaus können Sie aus einem breiten Portfolio wählen und Ihre Investitionen so diversifizieren. Ein weiterer Vorteil ist, dass es keine maximalen Beitragsgrenzen gibt. Im Gegensatz dazu ist das reine VL-Sparen auf 40 Euro gedeckelt.

Andererseits haben nicht alle Arbeitnehmer Anspruch auf diese Vorteile und die Arbeitgeberbeiträge können in einigen Fällen deutlich niedriger ausfallen. Alles hängt davon ab, in welcher Branche Sie arbeiten und was in Ihrem Arbeitsvertrag oder Tarifvertrag festgelegt ist.

Bei den beiden Optionen handelt es sich nicht um exklusive Investitionen, sondern Sie können sich ergänzen. Wenn für Sie das Sparen mit VL ETFs in Frage kommt, können Sie langfristig mehr Vermögen anhäufen.

Vor- und Nachteile von VL-Fonds und ETF Sparplänen – VL ETFs kaufen oder nicht?

Beide Produkte haben ihre Vor- und Nachteile, die in der Kombination kompensiert werden können. Ihre Sparfähigkeit und die Bedingungen Ihres Vertrags können Sie letztendlich auf nur eine Alternative beschränken.

Vorteile von ETF Sparplänen

Die Vielfalt der ETFs, die für Sparpläne zur Verfügung stehen, geht weit über das Angebot des VL-Sparens mit ETFs hinaus. Damit einhergeht, dass Sie mehr Freiheit bei der Wahl des Anbieters haben.

Dies kann die Rendite beeinflussen, die Sie erhalten und zusätzlich besteht die Möglichkeit geringerer Verwaltungskosten.

Außerdem können Sie bei ETF Sparplänen entscheiden, wie hoch Ihr monatlicher Beitrag sein soll. Auch die Häufigkeit der Zahlungen und die Dauer des Vertrags können Sie selbst entsprechend Ihrer Bedürfnisse festlegen. Darüber hinaus können Sie jederzeit das Tempo Ihres Sparplans oder die Höhe Ihres Beitrags ändern. Falls erforderlich, können Sie den Sparplan sogar vorübergehend aussetzen und zu einem späteren Zeitpunkt wiederaufnehmen. Das macht diese Option zu einer flexiblen Anlage, die individuell abgestimmt werden kann.

Nachteile von ETF Sparplänen

Der Nachteil von ETF Sparplänen gegenüber dem VL-Sparen ist, auf wen der Beitrag fällt. Natürlich ist es immer gut, eine zusätzliche Zahlung vom Arbeitgeber zu erhalten und die Investitionslast liegt nicht bei Ihnen alleine.

Bei ETF Sparplänen sind Sie der einzige Investor, der das Geld einzahlt. Bei den VL-Fonds ETFs dagegen ist es das Unternehmen, das die Beiträge leistet. Auch in den unteren Gehaltsklassen gibt es einen staatlichen Zuschuss, von dem Sie profitieren können.

Ist es sinnvoll, in VL-Fonds zu investieren?

Von allen Möglichkeiten, in VL-Fonds und Investmentfonds zu investieren, sind ETFs die kostengünstigste Option. Da die Bankzinsen niedrig sind, ist es sinnvoll, in VL-Fonds am Aktienmarkt zu investieren.

Vergleich zwischen MSCI World ETFs und VL-Fonds ETFs – Welcher ETF hat die beste Performance in den letzten Jahren?

Sie können in einen VL-Fonds oder ETF Sparplan investieren, der den MSCI World abbildet. Auf diese Weise können Sie von der Aufwärtsbewegung, die dieser Index erfahren hat, profitieren. In ähnlicher Weise hat sich der europäische STOXX 600 gut entwickelt, und die Kombination von beiden ist positiv.

Die auf den STOXX Europe 600 Index bezogenen ETFs lassen den US-Markt links liegen. Diese beschränken sich nicht nur auf die Eurozone, sondern umfassen auch andere Länder wie Großbritannien, die Schweiz und Schweden.

Auf der anderen Seite sollten Sie auch die VL-Fonds ETFs betrachten, die den deutschen Leitindex DAX abbilden. In den letzten 15 Jahren konnten sie eine durchschnittliche Rendite von fast 8 % pro Jahr erzielen.

Kosten VL-Fonds: Wie hoch sind die Gebühren beim Kauf von VL-Fonds ETFs?

ETFs haben Gesamtkosten oder TERs, die unabhängig vom Vertragsanbieter sind. Diese Gebühren hängen vom Inhaber des ETF ab und sind für jeden Broker gleich.

Zusätzlich gibt es die Verwaltungsgebühren, die von Brokern und Investmentplattformen erhoben werden. Sie können mit der Verwaltung oder Führung des Kontos oder mit Transaktionen verbunden sein. Hier gibt es teilweise große Unterschiede zwischen den verschiedenen Anbietern:

| Finanzen.net Zero | Comdirect | Scalable Capital | |

| Depotverwaltung | 0 EUR | 12 EUR jährlich | 0 bis 4,99€ pro Monat |

| ETF-Transaktionen | 0 EUR | 0,2 % | 0 bis 3,99€ |

Wie sieht die Zukunft von VL-Fonds und ETFs aus? Eine Prognose

Betrachtet man die durchschnittlichen Renditen der verschiedenen Indizes, die von den ETFs abgebildet werden, so schneidet der Markt sehr positiv ab. Prognosen deuten auf eine größere Differenzierung der Renditen dieser Assets im Vergleich zu Bankzinsen hin. Das macht VL-Fonds und VL-ETF Sparpläne zu einem vielversprechenden Instrument für Anleger.

Vergessen Sie trotzdem nicht, dass es sich dabei um risikoreiche Investitionen handelt. Die Ergebnisse der Vergangenheit sollten nicht automatisch als Projektionen auf das betrachtet werden, was in der Zukunft geschehen wird. Aus dem Grund ist es wichtig, bedacht mit Geldanlagen umzugehen und sich im Vorgeld eingehend zu informieren, um sich für die richtige Investition zu entscheiden.

Wie viel Geld können Sie durch die Anlage in VL-Fonds und ETFs verdienen? Unser ETF Sparplan-Rechner

VL-Fonds und VL-ETF Sparpläne Fazit: Unsere Bewertung und Empfehlungen

VL-Fonds und ETF Sparpläne, die sich vermögenswirksame Leistungen zunutze machen, sind besonders für Menschen mit niedrigen Einkommen eine attraktive Option zur Geldanlage. Wenn Ihre Sparkapazität höher ist oder Sie nicht in den Genuss von vermögenswirksamen Leistungen kommen, können Sie sich alternativ für einen ETF Sparplan bei Finanzen.net Zero entscheiden. Dabei müssen keine Arbeitgeberbeiträge bezahlt werden, Sie haben aber die Möglichkeit, Ihre Anlagestrategie selbst zu gestalten und höhere Renditen zu erzielen.

Egal für welche Art der Anlage Sie sich entscheiden: Achten Sie auf die Wahl des richtigen Anbieters. Finanzen.net Zero hat sich als Online-Broker für ETFs und andere Assets bewährt, weil das Unternehmen regelkonform agiert. So gewährleisten Sie, dass Ihr Geld sicher angelegt ist und Sie im Endeffekt auch wirklich von Ihrer Investition profitieren können.

VL-Fonds und ETF Sparpläne FAQ: Die wichtigsten Fragen VL-Fonds und ETFs

Sind VL-Fonds und ETFs in Deutschland erhältlich?

Welche Rolle spielt die Replikationsmethode bei VL-Fonds ETFs?

Wie hoch ist die maximale Höhe der Beiträge in einen VL-Fonds?

Welche Laufzeit haben VL-Verträge?

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.