ETF Sparplan Vergleich & Test: Bester ETF Sparplan 2024

Letztes Update am:

28. März 2024

|

Offenlegung![]() ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

ETF Nachrichten bietet hochwertige Einblicke in Form von Finanzratgebern und Video Tutorials zum Thema Aktienkauf und Aktienanlage. Wir vergleichen die Top-Anbieter und Wir vergleichen die Top-Anbieter und geben einen detaillierten Einblick in deren Produktangebot. Wir beraten oder empfehlen keinen Anbieter sondern wollen unseren Lesern ermöglichen, fundierte Entscheidungen zu treffen und auf eigene Verantwortung zu handeln. Contracts for Difference („CFDs“) sind gehebelte Produkte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Contracts for Difference („CFDs“) sind Hebelprodukte und bergen ein erhebliches Verlustrisiko für Ihr Kapital. Bis zu 67 % der Konten von Kleinanlegern verlieren Geld beim Handel mit den auf dieser Website verglichenen Brokern. Bitte vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und sich unabhängig beraten lassen. Durch die weitere Nutzung dieser Website erklären Sie sich mit unseren Datenschutzbestimmungen einverstanden.

Der ETF Sparplan gilt als Königsweg zum langfristigen Vermögensaufbau. Mit einem ETF Sparplan wird die gleiche Sparrate im Sparintervall laufend in einen oder mehrere ETFs eingezahlt – das Fondssparen wird automatisiert, die Spardisziplin gestärkt, aktive Fonds outperformt.

Umso wichtiger ist die Auswahl des besten ETF Sparplan. Worauf muss man beim ETF Sparplan Vergleich achten? Wie kann man günstig ETF kaufen? Alle Antworten in unserem ETF Sparplan Test.

Worauf sollte man bei ETF Sparplänen achten?

Was ist ein ETF Sparplan?

Ein ETF Sparplan ist eine bei einer Depotbank oder Direktbank per Dauerauftrag eingerichtete Anlagestrategie, mit der in einem regelmäßigen Intervall/Zeitabstand (monatlich, quartalsweise, etc.) ein fixer Geldbetrag, die sogenannte Sparrate, abgebucht und bei der Depotbank wie vom Anleger vorgegeben in einen oder mehrere ETFs investiert wird.

Mit einem ETF Sparplan wird das Besparen eines bzw. mehrerer ETFs automatisiert, sodass sich der Anleger nicht laufend darum kümmern bzw. zum Sparen disziplinieren muss, was den Anlageerfolg steigert. Zudem führt das regelmäßige Ansparen dazu, dass man mit dem Durchschnittskosteneffekt („Cost Averaging“) ETF-Anteile kauft, wodurch das Risiko des Kaufes bei überhöhten Preisen reduziert wird und insgesamt eine günstige Veranlagung erfolgt.

Hinsichtlich der Kostenstruktur eines ETF Sparplan ist geläufig, dass man entweder einen pauschalen Betrag oder eine prozentuale Gebühr für jede Einzahlung in einen ETF bezahlen muss. Anleger müssen auf eine kostenminimierende Gebührenstruktur achten, welche für ihre gewünschte Sparhäufigkeit eine minimale Gebührenstruktur aufweist, um nicht über viele Jahre hinweg ihre Rendite durch hohe Gebühren signifikant zu schmälern.

Hinsichtlich der Kostenstruktur eines ETF Sparplan ist geläufig, dass man entweder einen pauschalen Betrag oder eine prozentuale Gebühr für jede Einzahlung in einen ETF bezahlen muss. Anleger müssen auf eine kostenminimierende Gebührenstruktur achten, welche für ihre gewünschte Sparhäufigkeit eine minimale Gebührenstruktur aufweist, um nicht über viele Jahre hinweg ihre Rendite durch hohe Gebühren signifikant zu schmälern.

Bei den meisten ETF Sparplänen ist es möglich, mit einem einzigen ETF Sparplan einen oder mehrere ETFs zu besparen, wobei die gesamte Sparrate gemäß den Wünschen des Anlegers aufgeteilt wird, solange die Mindestsparrate für jeden ETF erreicht wird. Die Abbuchung der ETF Sparrate erfolgt zumeist direkt über das Referenzkonto bei der Direktbank bzw. dem Broker.

Beste & Zukunftsträchtigste ETF Sparpläne 2026: Welcher ETF Sparplan jetzt sparen? Unsere Empfehlungen:

| WKN / ISIN | Rendite letzte 3 Jahre | TER | Fondsgröße | Ertrags-verwendung | Domizil | Abbildung |

| L&G Artificial Intelligence UCITS ETF

A2PM50 / IE00BK5BCD43 |

10,11% | 0,49% | 333 Mio. € | Thesaurierend | Irland | Physisch |

|

Xtrackers MSCI World Swap UCITS ETF DBX1MW / LU0274208692 |

37,93% | 0,45% | 3,13 Mrd. € | Thesaurierend | Luxemburg | Synthetisch |

|

Invesco MSCI World UCITS ETF A0RGCS / IE00B60SX394 |

34,91% | 0,19% | 3,44 Mrd. € | Thesaurierend | Irland | Synthetisch |

Wo bzw. bei welchem Broker ETF Sparplan kaufen? Die besten Anbieter für ETF Sparpläne im Test & Vergleich:

14

Zahlungsmöglichkeiten

Funktionen

Kundendienst

Bewertung

Mobile App

Feste Provisionen pro Vorgang

Kontogebühr

Bewertung

- Alle Aktien und ETFs kostenlos

- Tausende Aktien- und ETF-Sparpläne

- Handel mit echten Kryptos

Ihr Kapital ist im Risiko.

Kontoinformation

Gebühren pro Operation

Bewertung

- Flexible Kostenstruktur: Trading Flatrate oder individuelle Abrechnung

- Günstigstes deutsches Depot

- über 1.500 ETFs und viele weitere Assets zur Auswahl

Kontoinformation

Gebühren pro Operation

Bewertung

- Einfache Plattform für Anfänger

- Kostenlose Handelssignale

- iOS- & Android-App

70,48% der Privatanleger verlieren beim CFD-Handel mit diesem Anbieter Geld

Kontoinformation

Gebühren pro Operation

Bewertung

- Keine Provisionen und Niedrige Spreads

- Reguliert durch CBI und MiFID in Europa

- Intuitive Handelsplattform

72% der Privatanleger-Konten verlieren Geld beim Trading von CFDs mit diesem Anbieter. Sie sollten erwägen, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, ihr Geld zu verlieren.

Kontoinformation

Gebühren pro Operation

Bewertung

- Sehr niedrige Gebühren

- Deutsche Einlagensicherung

- Lange Handelzeiten

Kontoinformation

Gebühren pro Operation

Bewertung

- Große Produktpalette

- Faire Gebühren

- Sehr gute Benutzeroberfläche

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar.

Kontoinformation

Gebühren pro Operation

Bewertung

- Deutsche Bank inkl. Einlagensicherung

- Großes Angebot

- Niedrige Gebühren

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 78% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

Bewertung

- Geringe Gebühren

- Algo Trading verfügbar

- Sehr freundliche Benutzeroberfläche

Es gibt keine Garantie, dass Sie mit diesem Anbieter Geld verdienen werden. 71 % aller Anleger machen Verluste. Ihr Kapital ist gefährdet.

Kontoinformation

Gebühren pro Operation

Bewertung

- Flexibler Handel

- Keine Mindesteinlage

- Kostenloses Depot

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 75% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

Bewertung

- Sehr großes Angebot

- Außerbörsliche Handelsplätze

- 2 Millionen Wertpapiere aus 19 Ländern

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 64% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

Bewertung

- Niedrige Spreads

- Viele Tutorials

- Nutzerfreundliche Plattform

85% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

Kontoinformation

Gebühren pro Operation

Bewertung

- Guter Kundenservice

- Kostenlose Depotführung

- Transparente Kostenübersicht

Kontoinformation

Gebühren pro Operation

Bewertung

- Persönliche Beratung

- Vertrauensvolle Bank

- Klare Gebührensstruktur

Kontoinformation

Gebühren pro Operation

Bewertung

- Langjährige Erfahrung der Sparkasse

- Große Auswahl an Handelsplätzen

- Leider sehr hohe Gebühren

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, durch Leverage schnell Geld zu verlieren. 81,2% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

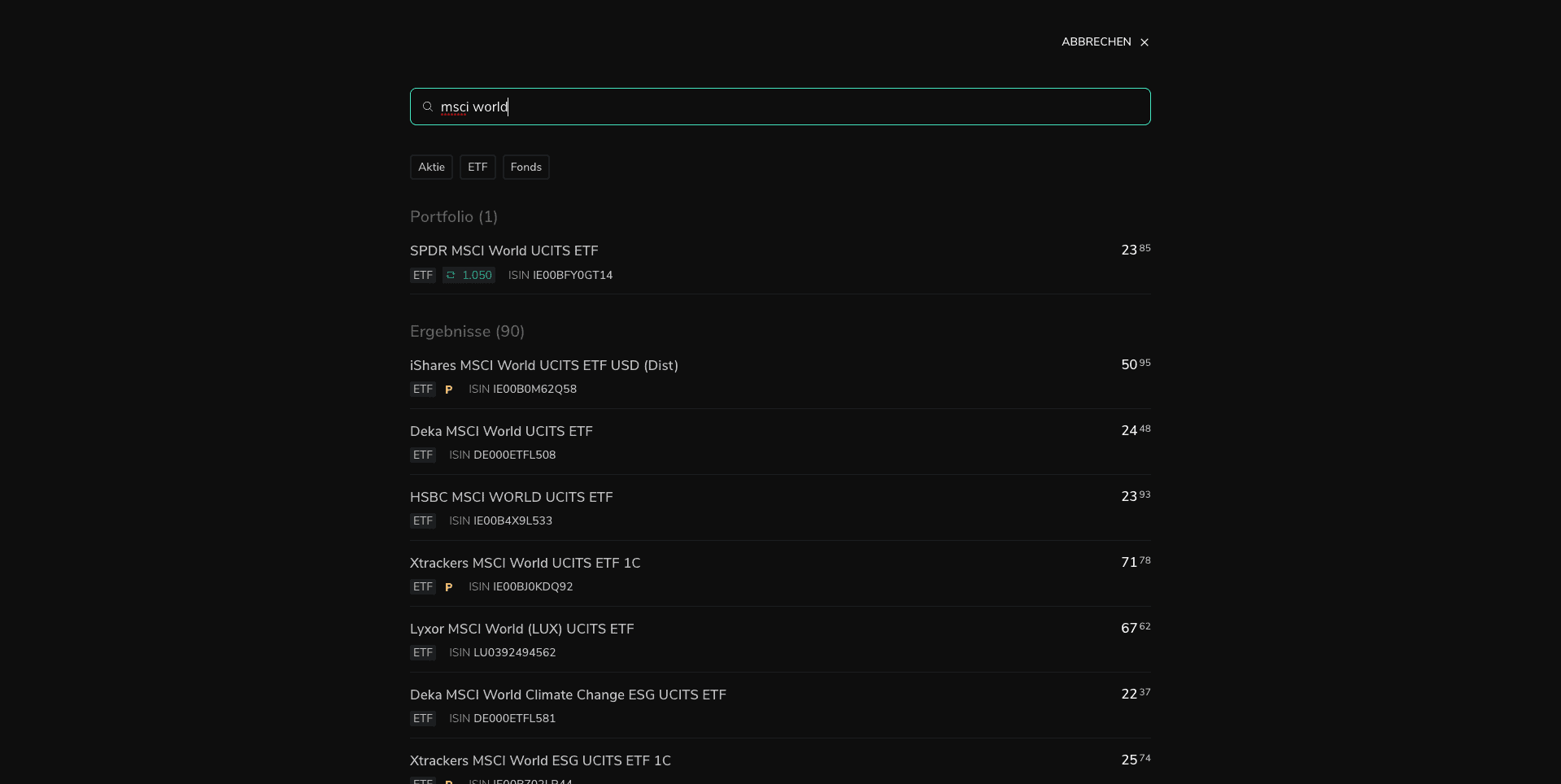

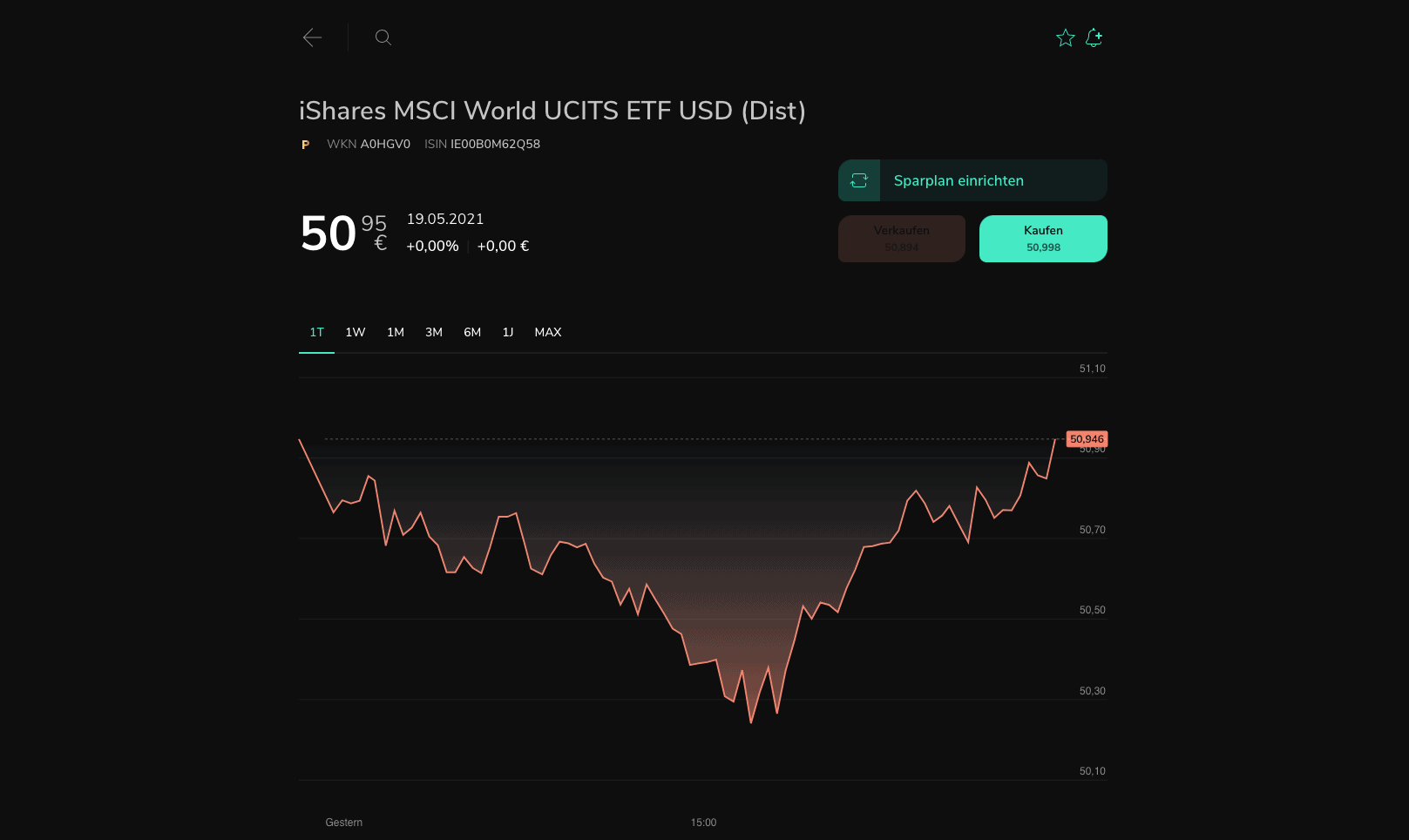

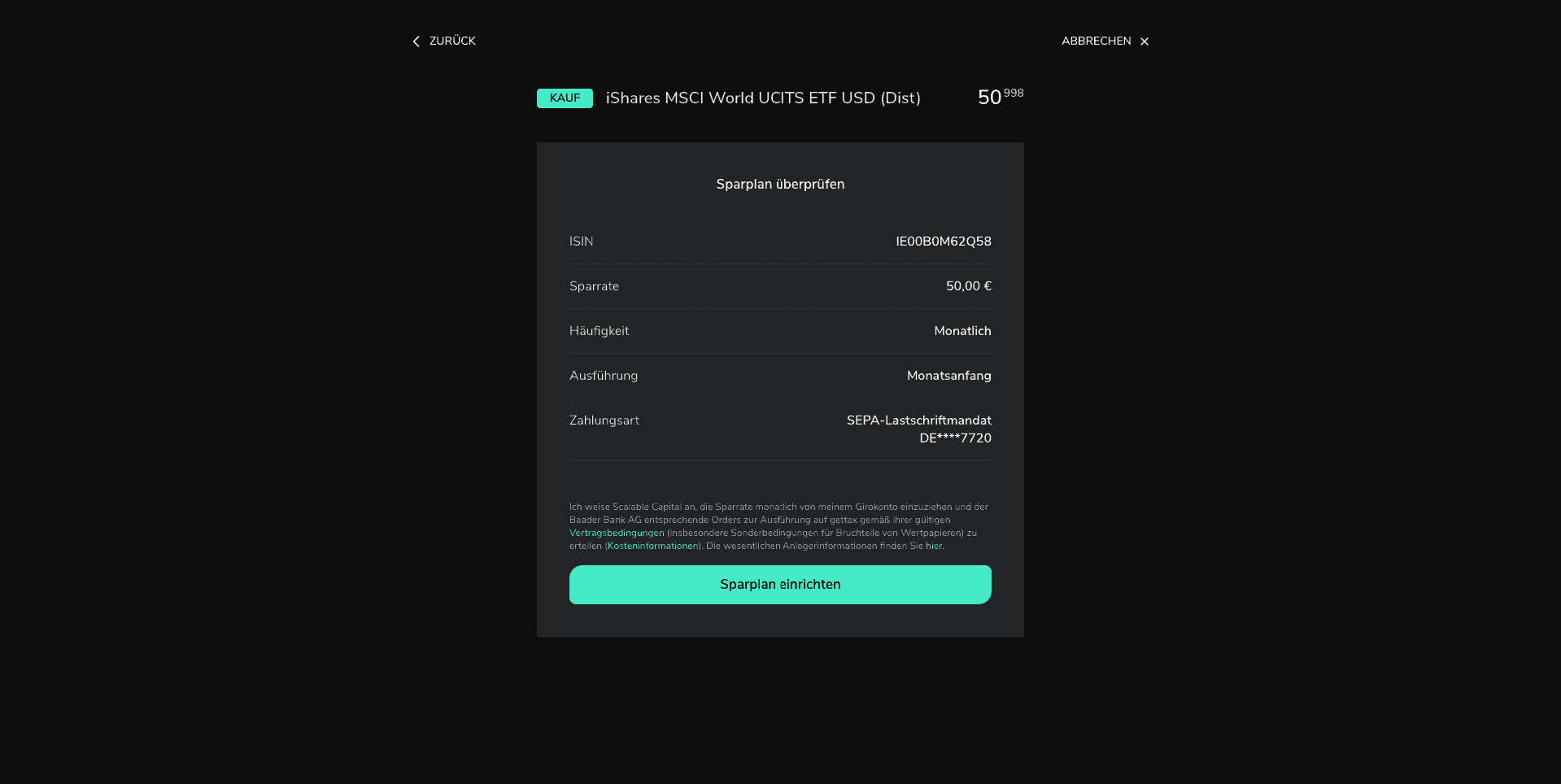

Wie ETF Sparplan günstig online kaufen? Unsere ETF Sparplan Anleitung in 3 Schritten bei Scalable Capital:

Was ist ein ETF Sparplan? Definition und Erklärung

Ein ETF Sparplan ist eine konkrete, automatisierte Strategie, mit der in einem regelmäßigen Abstand (Sparintervall) ein gleichbleibender (oder anpassbarer) Betrag (Sparrate) in einen oder mehrere ETFs eingezahlt wird.

Diese Anlagestrategie ist für praktische alle Investoren langfristig vorteilhaft, weil man diszipliniert anspart und per Durchschnittskosteneffekt zu günstigen Preisen einkauft.

Allerdings muss klar betont werden: ETFs kaufen ist auch ohne ETF Sparplan möglich, aber mit ETF Sparplan besonders einfach.

Unterschied ETFs kaufen und ETF Sparplan

Mit einem ETF Sparplan investiert man automatisch per eingerichtetem Dauerauftrag den gleichen Betrag im Sparintervall auf das Verrechnungskonto beim Broker bzw. Direktbank, wo das Geld – die Sparrate – dann direkt in den ETF investiert wird.

ETFs kaufen beschriebt hingegen in der Regel das einfache Einmalinvestment mit dem konkreten Anlagebetrag in einen bestimmten ETF, es werden entsprechend der Summe die Anzahl an ETF-Anteilen gekauft und im ETF Depot hinterlegt.

Ausschüttender oder thesaurierender ETF Sparplan kaufen

Es gibt zwei Arten von ETFs hinsichtlich des Umganges mit erzielten Erträgen: Welche der beiden ETF-Arten sich für einen Anleger besser eignet hängt davon ab, ob dieser auf die regelmäßigen Auszahlungen aus dem Investment angewiesen ist oder nicht. Sofern diese benötigt werden, ist ein ausschüttender ETF die bessere Wahl. Möchte man jedoch langfristig Vermögen aufbauen und die laufenden Auszahlungen sind nicht erforderlich, um die Lebenshaltungskosten zu decken, so empfiehlt sich der thesaurierende ETF. Hier kann nämlich durch Zinseszinseffekt die Ertragskraft des anwachsenden Kapitals gestärkt werden, ohne neue Brokergebühren zu zahlen, und erzielt langfristig mehr Rendite. Die jährlich anfallenden Kapitalerträge sind dennoch mit Abgeltungssteuer im anfallenden Jahr zu versteuern, wobei dies automatisch durch Scalable Capital bzw. die Depotbank in Deutschland übernommen wird. Aus der Vergangenheit wissen wir, dass Unternehmen aus dem Bereich der Versorgung in unsicheren wirtschaftlichen Phasen oftmals besser abschneiden als Unternehmen aus anderen Sektoren. Das liegt daran, dass die meisten Menschen auch während einer Rezession weiterhin ihre Rechnungen für Energie und Wasser bezahlen müssen. Deswegen kann es sich lohnen, langfristig eine Position in diesem Bereich aufzubauen, um dem eigenen Portfolio ein gewisses Maß an Stabilität zu verleihen. Ein ETF, der den Fokus auf den europäischen Versorgungsmarkt legt, ist der iShares STOXX Europe 600 Utilities UCITS ETF. Über einen ETF-Sparplan kann man somit regelmäßig in 28 europäische Versorgungsunternehmen investieren. Im laufenden Jahr (bis Oktober 2023) verzeichnete der ETF einen Verlust von 2,17 %, entwickelte sich damit jedoch ein wenig langsamer als der gesamte STOXX Europe 600 (5,80 %). Dank einer Gesamtkostenquote (TER) von 0,46 % p.a. bietet dieser ETF Anlegern eine günstige Möglichkeit, um in den europäischen Energiesektor zu investieren. Der ETF Sparplan ist eine Möglichkeit, neben dem einmaligen oder mehrmaligen ETF kaufen. Warum sollte man mit dem ETF Sparplan die Veranlagung automatisieren, anstatt eine ETF Einmalanlage durchzuführen? Bevor wir uns mit dem besten Zeitpunkt zum ETF kaufen beschäftigen, sollten wir eine grundsätzliche Tatsache festhalten: Die Märkte lassen sich nicht „timen“, niemand kann genau vorhersagen, wie sich der Aktien-, Anleihen- oder ein sonstiger Finanzmarkt in den kommenden Wochen und Monaten entwickeln wird. Auch wenn Hunderttausende Investment- und Marktanalysten mit dieser Aufgabe befasst sind und Unmengen von Analysedokumenten und Projektionen publizieren, können diese bestenfalls als Richtwerte bzw. Anhaltspunkte dienen. Wie man etwa an der Covid-Pandemie oder an zahlreichen Umweltkatastrophen in der Vergangenheit gesehen hat, gibt es immer externe Faktoren, welche das Marktgeschehen unerwarteterweise und womöglich über mehrere Monate hinweg stark prägen können. Nach dieser Grundsatzdiskussion müssen wir auch noch einen zweiten Faktor in alle Timing-Fragen miteinbeziehen: Die persönliche finanzielle Situation des Anlegers. Einen ETF Sparplan starten sollten nur Privatanleger, welche die erforderlichen Finanzmittel haben, um monatlich bzw. regelmäßig einen angemessenen Kapitalbetrag zur Seite zu legen. Wer monatlich nur wenig Geld ansparen kann, der wird mit einer Mindestsparrate beginnen und diese vielleicht im Laufe der Zeit steigern. Hat man hingegen bereits einiges an Kapital zur Seite bzw. ist ein hoher monatlicher Anlagebetrag möglich, kann man eine höhere Sparrate festlegen. Weil man mit einem ETF Sparplan langfristig und regelmäßig in gleichen Beträgen investiert, ergibt sich der sogenannte Durchschnittskosteneffekt beim ETF kaufen: Bei günstigerer Marktbewertung kann man mehr Anteile erwerben, bei höherer Marktbewertung kauft man weniger Anteile (freut sich jedoch, dass die bestehenden Anteile im Wert gestiegen sind). Über zahlreiche Kaufzeitpunkte verteilt könnte man den Durchschnitt der Einkaufskosten errechnen, wodurch sich eine sogenannte Glättung, also ein Ausgleich von höheren und niedrigeren Kosten ergibt. Durch diese Glättung eliminiert die Gefahr des Überinvestments bei überhöhten Preisen, der Faktor Timing wird weitgehend irrelevant. Aber was nach einem Börsencrash? Ist da nicht der beste Einstiegszeitpunkt? Das mag sich mancher Leser fragen. Natürlich ist direkt nach einem Börsencrash ein großartiger Zeitpunkt, um mit dem ETF Sparplan zu starten, denn dann sind die Preise aller Wahrscheinlichkeit nach extrem günstig, also unterbewertet, unterhalb des eigentlichen Wertes. Anleger sollten einen ETF Sparplan als besonders langfristige Anlagestrategie verstehen, die bei den meisten Anlegern ein oder gar mehrere Jahrzehnte lang andauern wird. Darum sind einzelnen Bärenphasen an der Börse nicht übermäßig viel Aufmerksamkeit zu schenken. Fällt das eigene ETF-Investment stark im Wert, heißt es die Bärenphase auszusitzen, denn langfristig sind die Preise an der Börse immer gestiegen. Hat man noch mehr Sparkapital zur Seite, kann man einen starken Preisrückgang mit einer erhöhten Sparrate für mehr Investment nutzen. Warum sollte man trotz einer möglichen Überbewertung starten und nicht zuwarten auf eine mögliche Korrektur oder Crash? Dies liegt wiederum an der Unmöglichkeit, den Markt zu timen. Eine Korrektur könnte in wenigen Tagen oder gar erst in 1-2 Jahren folgen. Bis dahin entginge einem viel Rendite, von einer tatsächlichen Korrektur hätte man sich vielleicht schon wieder erholt. Bereits wer einige wenige der besten Investmenttage verpasst, weil er nicht im Markt ist, kann im mehrjährigen Vergleich schlecht abschneiden. Exchange Traded Funds (ETFs) sind als börsengehandelte Fonds zwar besonders einfach zu traden, doch ETFs traden ist eine schlechte Handelsstrategie, denn ETFs sind zur langfristigen Geldanlage konzipiert und geeignet. Für Investoren ein Segen sind ETFs für kurzfristig orientierte Day- oder Swing-Trader hingegen ein Fluch. Warum ist ETF handeln nicht empfehlenswert? Dafür gibt es 3 wichtige Gründe: Unmöglichkeit des Market Timing, hohe Trading-Kosten und geringe Trading-Chancen. Möchte man volatile Werte für profitable Trades handeln, empfiehlt es sich, diese Einzelwerte direkt (mit oder ohne Hebel) zu traden. Wie im letzten Abschnitt näher diskutiert, ist es die Unmöglichkeit des Market Timing, welche ETFs handeln und ETF Sparpläne besonders ungeeignet macht für Trader. Allgemein ist es praktisch unmöglich, den Markt zu timen. Bei ETFs ist dies besonders der Fall, Diese Faktoren führen dazu, dass das Market Timing bei ETFs noch schwieriger ist als bei herkömmlichen Anlagen. Möchte man hingegen als Daytrader aktiv handeln, sollte man vom ETF Trading die Finger lassen und sich volatilere Finanzprodukte suchen. Aus Anlagezwecken ist dies selten sinnvoll, aber aus persönlichen, familiären oder lebensstiltechnischen Gründen kann dies erforderlich sein. Anleger sollten niemals unüberlegt und spontan eine solche Entscheidung fällen, doch ETF verkaufen kann sinnvoll sein in den folgenden Situationen: Ein ETF Sparplan ist meist Teil eines umfassenderen ETF Portfolios, welches nach bestimmten Kriterien und Präferenzen zusammengesetzt werden sollte. Bewährte ETF Portfolio Strategien sind das 70/30 Portfolio, das Gerd Kommer Weltportfolio und das Stiftung Warentest Pantoffel Portfolio: Das 70/30 Portfolio ist ein Paradigma zum Aufbau eines Anlageportfolios mit ETF Sparplänen, wobei 70 % auf Aktien in Industriestaaten und 30 % auf Aktien in Emerging Markets entfallen sollten. Der Gedanke ist, dass ersteres risikoärmer bei guten Renditeaussichten ist, während letzteres risikogeprägter jedoch mit höheren Renditechancen einhergeht. Realisieren lässt sich das 70/30 Portfolio bequem mit einem folgenden Weltportfolio realisieren (dabei ist die Gewichtung innerhalb der MSCI Indizes berücksichtigt): Gerd Kommer zählt zu den renommiertesten ETF Experten Deutschlands. Der Bestseller-Autor gilt als Erfinder des „Welt Portfolio“ Ansatzes, der besagt, dass Privatanleger ihr Portfolio in einen risikotragenden und in eine risikofreie Komponente unterteilen soll. Die risikotragende Komponente sollte mit einem globalen, diversifizierten ETF auf den MSCI World aufgestellt werden, die risikofreie Komponente mit einem oder mehreren Anleihen-ETFs auf Anleihen von Staaten bester Bonität wie z.B. den USA oder Deutschland. Das Beispiel eines einfachen Welt Portfolio könnte folgendes sein: Die Stiftung Warentest hat sich ebenfalls des Themas ETF Sparplan angenommen, um möglichst vielen Deutschen den Vermögensaufbau per ETF Sparplan schmackhaft zu machen. Weil besonders bequem wurden „Pantoffel Portfolio“ entwickelt als ETF Strategie, die Anleger einfach umsetzen können. Grundlegender Gedanke ist wieder die Unterteilung in einen Rendite- und einen Sicherheitsbaustein, wobei sich deren Prozentverhältnis im Portfolio nach der Risikoneigung des Anlegers richten sollte. Eine beispielhafte Pantoffel Portfolio Strategie könnte etwa sein: Auf die Gewinne fällt in Deutschland die Abgeltungssteuer (Steuersatz: 25 %) an, als Quellensteuer wird sie direkt von der Depotbank an das Finanzamt abgeführt. Prinzipiell gilt bei ETF Depot im Inland (Deutschland), dass die Bank das erledigt und dabei auch Solidaritätszuschlag und allfällige Kirchensteuer aber auch Freibeträge berücksichtigt. Komplexer ist es jedoch, wenn man seinen ETF Sparplan mit ETF Depot bei einer ausländischen Bank bzw. Broker führt. Hier muss der Anleger eigenständig prüfen, ob und wie er seine Gewinne eigenständig in der Steuererklärung angeben und versteuern muss. Womöglich ist kompetente Rechtsberatung erforderlich. Alleine in Deutschland sind aktuell bereits über 1.800 ETFs am Markt, die meisten davon können mit ETF Sparplan bespart werden. Anleger haben also wirklich die „Qual der Wahl“ wenn es um die Auswahl von ETF Sparplänen kommt – etwas Orientierung und Übersicht ist darum dringend notwendig. Zunächst ist zwischen zwei Arten von ETF Sparplänen zu unterscheiden: Aktien ETF Sparplänen und Anleihen ETF Sparplänen, je nach dem, ob in ETFS auf Aktien oder ETFs auf Anleihen investiert wird. Die überwiegende Mehrheit der angebotenen ETFs, rund 80 %, sind dabei Aktien ETFs. Es lässt sich keine allgemeine Empfehlung aussprechen, jeder Anleger hat unterschiedliche Interessen, Anlageziele, Anlagehorizont und Risikobereitschaft, welche alle mitbestimmen sollten, in welche Aktien ETF Sparpläne man investiert. Grundsätzlich empfiehlt sich ein Ansatz wie das Gerd Kommer Weltportfolio oder das Stiftungwarentest Pantoffel Portfolio. Demnach kann es ratsam sein, einen Großteil der Sparrate in einen breit diversifizierten, globalen ETF auf den MSCI World einzuzahlen, einen kleineren Anteil in einen fokussierten ETF wie einen Branchen-ETF oder Themen-ETF. Ebenso könnte man als Anleger natürlich auch in einen Anleihen-ETF investieren, um die risikofreie Komponente des Anlageportfolios zu berücksichtigen. Nachfolgend werden wir die bekanntesten und beliebtesten Arten von ETF Sparplänen noch im Detail vorstellen, wobei wir uns vor allem Branchen-, Länder- und Themen-ETF Sparplänen widmen. Am beliebtesten ist bei deutschen Anlegern der MSCI World ETF Sparplan. Der MSCI World ist ein breitdiversifizierter Index, der Aktien von großen und mittelständischen Unternehmen aus 23 Ländern abbildet. Viele Anleger entscheiden sich, den Großteil ihres ETF Sparplan in einen MSCI World ETF von iShares oder Lyxor zu investieren, um risikoarm an den Ertragschancen am Aktienmarkt zu profitieren. Die Performance betrug 2019 +28,40 % und 2020 +16,50 %, die MSCI World Performance dient aufgrund der Popularität des Index auch als Benchmark für den ETF Sparplan Vergleich. Für den MSCI World ETF ist auch 2026 eine positive Kursentwicklung zu erwarten, die Gewichtung chinesischer Aktien steigt allmählich. Mit Emerging Markets werden aufstrebende Wirtschaftsnationen bezeichnet, welche wegen ihrem oft überdurchschnittlichen Wirtschaftswachstum besondere Ertragschancen im Anlageportfolio bieten können. Risikofreudigere Anleger können z.B. einen MSCI Emerging Markets ETF Sparplan ins Portfolio holen, etwa als Ergänzung zu einem MSCI World ETF Sparplan. Zu beachten ist jedoch die höhere Volatilität und oft höheres Risiko in Emerging Markets wegen politischen oder wirtschaftlichen Faktoren. Zudem sind die Verwaltungskosten hier etwas höher als bei anderen ETFs. Die Performance von MSCI Emerging Markets ETFs war 2019 (18,88 %) 9,52 % unter und 2020 (18,69 %) 2,19 % über dem MSCI World. In den kommenden Jahren werden Emerging Markets ETFs Länder wie Taiwan, Indien, Brasilien und Indonesien im Fokus haben, überdurchschnittliche Renditen sind wahrscheinlich. Amundi MSCI Emerging Markets II UCITS ETF Zu beachten ist, das die Wertentwicklung hier nicht genau dem Goldpreis entspricht. Die Performance von Gold-ETFs (Bsp. Xetra-Gold) war 2019 (21,13 %) % über und 2020 (13,18 %) % unterhalb dem Benchmark MSCI World. Für die kommenden Jahre 2021 und 2022 wird von manchen Experten mit einer positiven Goldpreisentwicklung gerechnet, weil die Corona-Stimuluspakete zu hoher Inflation führen könnten. Lyxor NYSE Arca Gold BUGS (DR) UCITS ETF Das beliebte Edelmetall hat starke Jahre hinter sich, so gab es mit dem WisdomTree Physical Silver ETF 2019 (18,76 %) 2,26 % mehr und 2020 (33,47 %) 5,07 % bessere Performance gegenüber dem MSCI World als Benchmark Index. Analysten sehen für den Silber ETF Sparplan eine gute Zukunft voraus, denn die Nachfrage nach Silber ist auch durch den Einsatz in der Elektroindustrie z.B. für Leiterplatten ungebrochen. Die Outperformance war in den Vorjahren eher mäßig, so gab es 2019 (11,27 %) -5,33 % und 2020 (-21,71 %) -38,21 % gegenüber dem MSCI World. Die Zukunft des Öl ETF Sparplans ist aufgrund des Siegeszuges der Elektromobilität und dem Zurückdrängen fossiler Brennstoffe von Unsicherheit geprägt. Für Anleger, die in Erneuerbare Energien investieren wollen, bietet ein neue Energien ETF ein Investment in Solarbetreiber und Produzenten, Recyclingunternehmen aber auch Wasserstoff Aktien. Die Performance war zuletzt überaus gut, etwa 2019 (iShares Global Clean Energy UCITS ETF) (46,56 %) +30,06 % und 2020 (119,95 %) +91,55 % gegenüber dem MSCI World. Der neue Energien ETF Sparplan hat eine rosige Zukunft vor sich, das Angebot an ETFs in der Branche wird weiter steigen. Wegen dem hohen Enthusiasmus ist bloß auf mögliche Überbewertung zu achten. Lyxor MSCI New Energy ESG Filtered (DR) UCITS ETF ETFs auf den deutschen Leitindex waren gemischte Performer, etwa 2019 (24,94 %) +8,44 %, 2020 (3,02 %) -25,38 % gegenüber dem MSCI World. Die kommenden 2-3 Jahre wird der DAX ETF Sparplan von der Frage der Konjunkturerholung nach der Corona Pandemie geprägt sein. Manche Analysten sehen eine Outperformance gegenüber dem MSCI World, weil die in diesem stark gewichtete US-Börse Markt zu hoch bewertet. Sowohl S&P500 ETFs und Nasdaq ETF haben den MSCI World zuletzt übertroffen. Die Zukunft des US Aktien ETF Sparplan wird vom Handels- und Technologie-Konflikt mit China und der Frage um aktuell hohe Kursbewertungen mitgeprägt werden. Vergleicht man den ETF Xtrackers MSCI World Information Technology mit dem MSCI World, hat ersterer den Benchmark MSCI Word Index 2019 (51,64 %) 35,14 % und 2020 (31,43 %) 3,03 % übertroffen. Die meisten Analysten sehen gute Karten für einen gut strukturierten Technologie ETF Sparplan, wir werden als Gesellschaft laufend noch Technologie lastiger, Digitalisierung und Smart Devices treiben dies weiter voran. Bekannter Health ETF ist der iShares STOXX Europe 600 Health Care UCITS ETF, er konnte zuletzt nicht mit dem MSCI World mithalten: 2019 (32,37 %) +15,87 %, 2020 (-2,51 %) -29,91 % gegenüber dem MSCI World. In Zukunft werden Health ETF-Sparpläne noch gefragt werden, da die Health Branche durch Trends wie die Überalterung, Altersvorsorge und leider steigende Fettleibigkeit als Wachstumsbranche gilt. Konsumgüter ETFs investieren primär in große Hersteller von Konsumgütern sowie in Groß- und Einzelhandelsketten, sie werden für ihre Krisenresistenz und ihren nicht-zyklischen Charakter geschätzt. Gegenüber dem MSCI World Cup 2019 (25,15) +8,65 %, 2020 (-1,27 %) -29,67 %. Die Zukunft für Konsumgüter ETF sieht solide und stabil aus, manche gehen gegenüber den Trendbranchen gar von einer aktuellen Unterbewertung aus. Die Performance gegenüber dem MSCI World (Bezugsindex Xtrackers MSCI World Health Care ETF) war gemischt, etwa 2019 (26,77 %) +10,27 %, 2020 (3,70 %) -24,70 %. Weiterhin wird ein Pharma ETF Sparplan sinnvoll sein, da die Überalterung der Gesellschaft und steigende Lebenserwartung einen großen Wachstumsmarkt auf sein, weil Milliarden von Menschen mit Medikamenten versorgt werden müssen. Die Performance ist durchwachsen (wir nehmen den iShares STOXX Global Select Dividend 100 UCITS ETF (DE), so konnten 2019 (23,73 %) +7,23 % Outperformance und 2020 (-9,20 %) -37,60 % Underperformance erreicht werden. Auch in Zukunft wird man als risikoaverser Anleger mit einem Dividenden ETF Sparplan gut bedient sein, da die Dividenden nach der Corona-Krise wieder deutlich ansteigen werden. Mit einem Wasser ETF Sparplan investiert man in Unternehmen in der Wasserversorgung und Wasseraufbereitung, Getränkehersteller sind hingegen nicht dabei. In den letzten Jahren gab es eine solide, wenn auch nicht atemberaubende Performance. Der iShares Global Water UCITS 2019 (35,88 %) +19,38 %, 2020 (5,84 %) -22,56 % gegenüber dem gegenüber dem MSCI World. Die Erderwärmung, zunehmende Wasserverschmutzung, Urbanisierung und Bevölkerungswachstum sorgen dafür, dass die Zukunft des Wasser ETF Sparplan sehr gut aussieht. Zuletzt gab es einen Hype um Wasserstoff-Aktien, was sich auch darin zeigt, dass die ersten zwei Wasserstoff ETF Sparpläne erst Anfang 2021 emittiert wurden. Dies sind der L&G Hydrogen Economy UCITS ETF USD Acc und der VanEck Vectors Hydrogen Economy UCITS ETF. Die Zukunft für den Wasserstoff ETF Sparplan sieht rosig aus, wenngleich die Performance bislang nicht positiv ist. Künstliche Intelligenz ETFs investieren primär in Tech-Giganten und Midcaps, welche in der Entwicklung von Technologien, Algorithmen oder auch Software für KI und Autonomes Fahren führen sind. Die Performance ist eindrucksvoll, gegenüber dem MSCI World gab es 2019 (31,77 %) +15,27 %, 2020 (18,80 %) -9,60 % (Amundi STOXX Global AI). Mit einer jährlichen Branchenwachstumsrate von 42,2 % (!) Prozent ist der ETF Sparplan weiterhin eine gute Wahl. Amundi MSCI Robotics & AI ESG Screened UCITS ETF Wer einen Anlageschwerpunkt auf bestimmte Länder legen möchte, der sollte länderspezifische ETF-Sparplan in Betracht ziehen. Damit wird meist in den Aktienindex oder die größten Unternehmen des Landes branchenübergreifend investiert. In den letzten Jahren hat gerade der Lyxor MSCI Taiwan besonders gut performt, 2019 (38,29 %) +21,79 %, 2020 (24,79 %) -3,61 gegenüber dem MSCI World. Für Deutschland siehe auch DAX ETF Sparplan. Die zukünftige Performance ist besonders schwer vorherzusagen, weil praktische und politische und wirtschaftliche Risiken als auch Naturkatastrophen hier schwerwiegend. Zumeist ist es schwer, in mittelständische Unternehmen einer Branche oder Region zu investieren. Weil Studien bei den sogenannten Smallcaps sowohl höhere Risiken und höhere Anlagechancen nahelegen, investieren Small Cap ETF ausschließlich in mittelständisch Unternehmen, wobei die Definition schwanken kann. Betrachten wir den iShares MSCI World Small Cap UCITS ETF und den MSCI World, ergab sich 2019 und 2020 eine Performance gegenüber dem MSCI World von (28,20 %) +11,70 %, 2020 (6,11 %) -22,29 %. Manche Analysten sehen voraus, dass Innovationen immer öfter in Small Caps stattfinden werden, was sie zu einer aussichtsreichen aber auch risikoreichen Investition macht. Wer es dem ultimativen Value-Investor Warren Buffett gleichmachen möchte, investiert ausschließlich in Value-Aktien, also gemessen an ihrem Kurs-Gewinn-Verhältnis unterbewertete, stabile Unternehmen. Mit einem Value ETF Sparplan ist dies bequem und einfach möglich, wobei die Performance nicht immer berauschend sein muss. Im Vergleich zum MSCI World gab es 2019 (22,02 %) +5,52 %, 2020 (-12,53 %) -40,93 % Unterschied. Allgemein sind Value Aktien langfristig immer das Beste Investment, es kann jedoch mehrere Jahre dauern, bis Value Aktien bzw. Unternehmen ihren wahrhaftigen Marktwert erreichen. Rohstoffe ETF-Sparpläne sind auch gut geeignet, weil Rohstoff Futures meist eine hohe Mindestinvestition voraussetzen. Der beste Rohstoff ETF war in den letzten Jahren Lyxor Commodities Refinitiv/CoreCommodity CRB TR UCITS ETF – Acc. Gegenüber dem MSCI World gab es eine Performance von 2019 (13,09 %) -3,41 %, 2020 (-17,30 %) -45,70 %, 2021 Ende Quartal jedoch bereits 18,23 % Kurssteigerung. Die Zukunft ist schwer vorhersehbar, aber gerade Rohstoffe haben in Krisenzeiten und Phasen hoher Inflation historisch gut performt. Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF Mit einem Sparplan sollte man nicht nur Aktien besparen! Wie etwa auch die Gerd Kommer Weltportfolio Strategie zeigt, sollte ein risikofreier Teil des Anlageportfolios über einen Anleihen ETF Sparplan aufgebaut werden. Anleihen ETFs gibt es auf Staats- oder Unternehmensanleihen, erstere länder-, letztere segmentspezifisch oder nach Kreditrating bzw. Bonität. Es gilt: Höheres Rating und Staatsanleihen bedeuten minimales Risiko und weniger mögliche Rendite, Unternehmensanleihen bieten höhere Rendite bei mehr Risiko. Anleger sollten primär auf risikoarme Staatsanleihen aus den USA, Deutschland oder EU-Ländern setzen, hier liegt der Werterhalt im Fokus, weniger die Rendite. ETFs werden global agierenden Investment- bzw. Fondsgesellschaften aufgelegt, welche das im ETF eingesammelte Geld indexbasiert und automatisch veranlagen, wobei der gewählte Investmentkorb an Anlagen abgebildet wird. Der Markt für ETF Sparplan Anbieter ist in Europa relativ klar strukturiert, wobei iShares, DWSund Lyxor zu den führenden Anbietern zählen. Insgesamt hat iShares über 350 ETF Sparpläne im Angebot, die durchschnittliche Gesamtkostenquote (Total Expense Ratio – TER) eines iShares ETF liegt bei 0,19 % p.a. Die DWS ETFs werden unter der Marke XTracker vertrieben, es gibt aktuell 222 Xtracker ETF Sparpläne. Die durchschnittliche TER liegt bei 0,24 %, es gibt 130 Aktien-ETFs und 64 Anleihen-ETFs. Diese Konstruktion erlaubt Vanguard auf seine 80 ETF Sparpläne besonders günstige Gebühren von durchschnittlich 0,06 % p.a. zu verrechnen. Aktuell hat Vanguard AUM von 1,1 Billionen USD (Stand: 2023). SPDR verwaltet aktuell ein Fondsvermögen (AUM) von 770 Mrd. USD (Stand: 2023) und hat 139 ETF Sparpläne im Angebot. Die durchschnittliche Gesamtkostenquote (TER) für SPDR ETFs beträgt 0,17 %. HSBC bietet aktuell 32 ETF Sparpläne (31 davon Aktien-ETFs), die durchschnittliche TER beträgt 0,38 %, die AUM betragen 5,091 Mrd. USD (Stand: 2021). Der wahrscheinlich beste ETF Sparplan für Anfänger ist einer, der sich auf den global gestreuten MSCI World oder MSCI World Core bezieht, welche auf stabile Aktien von großen und mittelständischen Unternehmen in Industriestaaten setzt. Als ETF Sparplan für Anfänger eignet sich auch das Stiftung Warentest Pantoffel Portfolio, mit dem sowohl in einen MSCI World ETF und einen risikoarmen Staatsanleihen ETF investiert wird. Welcher ETF Sparplan für Kinder am besten geeignet ist, kann man nicht pauschal sagen. Fest steht, dass Eltern meist viele Jahre – oft bis zum 18. Geburtstag oder auch länger – darauf einzahlen werden, weshalb sich ein thesaurierender ETF Sparplan empfiehlt, bei den Gewinne gleich reinvestiert werden. Der ETF Sparplan sollte langfristig minimale Gebühren auf Sparraten haben und idealerweise auf eine jährliche Depotgebühr verzichten, um über die vielen Jahren nicht im Stillen die Rendite aufzufressen. Eltern sollten bei einem ETF Sparplan für Kinder wiederum auf ihre eigene Risikobereitschaft hören. Dabei kann man durchaus etwas mehr Aktienanteil gewählt werden, denn durch die lange Laufzeit können mögliche Bärenphasen aufgeholt werden und Aktien erzielen langfristig einfach mehr Rendite. Mit nur 4 Mal Tippen lässt sich ein ETF Sparplan kostenlos einrichten. Es stehen über 1.500 kostenlose ETF Sparpläne zur Auswahl, die per Filtern nach Sektor, Land oder Ausschüttungsart geordnet und selektiert werden können. Scalable Capital erhebt keine versteckten Gebühren von seinen Nutzern. Der Anbieter ist sehr transparent und kommunikativ in Bezug auf die Zahlungsrichtlinien und Einzahlungsanforderungen. Scalable Capital bietet zudem seinen Nutzern individuelle und personalisierte Portfolios an. Dies ist möglich, weil es die individuelle Risikotoleranz und die Präferenzen seiner Nutzer versteht. Viele Anleger schwanken zwischen der Einrichtung eines ETF Sparplan oder Fonds kaufen. Beide Anlageoptionen bieten ein risikogestreutes Investment in einen Korb von Anlagen, jeder Ansatz hat seine Vorzüge. Warum wir dennoch zum ETF Sparplan raten, zeigen die Vorteile und Nachteile. Eine Gegenüberstellung zeigt, dass der ETF Sparplan mit Investment in börsengehandelte Fonds praktisch nur Vorteile bietet gegenüber dem klassischen aktiven Fonds kaufen. Letztendlich wird man auch mit dem ETF Sparplan einen Fonds kaufen – zahlt aber in kleinen Beträgen öfters über einen längeren Zeitraum verteilt ein. Einen Fonds kaufen ist nur dann sinnvoller, wenn man ein hohes Einmalinvestment tätigen möchte, sich den Ausgabeaufschlag sparen kann und unbedingt die persönliche Beratung durch einen Bank- oder (unabhängigen) Vermögensberater benötigt und diese für essenziell hält.

Welche ETF Sparpläne sind diese Woche besonders interessant?

iShares STOXX Europe 600 Utilities UCITS ETF – WKN: A0Q4R0

Warum sollte man ETF Sparplan besparen? Vor- & Nachteile zwischen ETFs Einmalanlage und ETF Sparpläne

Die Vorteile des ETF Sparplans im Überblick

Wann kaufe ich am besten ETF Sparpläne? Was ist der beste Zeitpunkt zum Einstieg?

„Timing the Market“ ist unmöglich

„Timing the market“ ist ein verständlicher Wunsch, in der Praxis ist es jedoch nicht möglich. Dies heißt auch, dass sich Anleger nicht lange mit dem Versuch aufhalten sollen, denn es wäre bald Zeitverschwendung. Viel eher sollten sich Anleger die Unmöglichkeit des Timings eingestehen, wodurch sie sich von unnötigem Druck befreien, denn:

„Timing the market“ ist ein verständlicher Wunsch, in der Praxis ist es jedoch nicht möglich. Dies heißt auch, dass sich Anleger nicht lange mit dem Versuch aufhalten sollen, denn es wäre bald Zeitverschwendung. Viel eher sollten sich Anleger die Unmöglichkeit des Timings eingestehen, wodurch sie sich von unnötigem Druck befreien, denn:ETF Sparplan jederzeit starten – dank Durchschnittskosteneffekt

Günstige Marktbewertung mit höherer Sparrate nützen

Mögliche Überbewertung? ETF Sparplan mit Mindestsparrate jetzt starten

Vermutet man eine Überbewertung an der Börse bzw. den Finanzmärkten, sollte man dennoch mit einem ETF Sparplan starten, um das Ansparen nicht länger auf die lange Bank zu schieben. Es ist jedoch ausreichend, zunächst einen Betrag gleich oder nahe der Mindestsparrate zu wählen, dieser kann jederzeit erhöht werden.

Vermutet man eine Überbewertung an der Börse bzw. den Finanzmärkten, sollte man dennoch mit einem ETF Sparplan starten, um das Ansparen nicht länger auf die lange Bank zu schieben. Es ist jedoch ausreichend, zunächst einen Betrag gleich oder nahe der Mindestsparrate zu wählen, dieser kann jederzeit erhöht werden.ETF handeln? Wieso man nicht einen ETF traden sollte

Umso mehr gilt dies auf kollektiver Ebene für ganze Branchen oder Länder, welche mit ETFs gehandelt werden. Eher ist dies mit technischer Analyse für einzelne Aktien möglich.

Dies macht den ETF Handel vor allem bei kurzfristiger Aktivität bald recht teuer. Eine Alternative sind natürlich unsere Testsieger Scalable Capital und Finanzen.net Zero, wo man provisionsfrei in ETFs investieren kann.Wieso Market Timing nicht sinnvoll ist bei ETF Sparplänen

Wann sollte man seine ETF Sparplan Position wieder verkaufen?

Mit einem ETF Sparplan zahlt man regelmäßig ein, sodass im ETF Depot immer mehr ETF Anteile verwahrt werden. Doch es kann ein Zeitpunkt kommen, zudem man den gesamten, oder wahrscheinlich einen Teil, seiner ETF Sparplan Position verkaufen muss oder wird.

Mit einem ETF Sparplan zahlt man regelmäßig ein, sodass im ETF Depot immer mehr ETF Anteile verwahrt werden. Doch es kann ein Zeitpunkt kommen, zudem man den gesamten, oder wahrscheinlich einen Teil, seiner ETF Sparplan Position verkaufen muss oder wird.

ETF Sparplan Beispiel – So sieht unsere ETF Portfolio Strategie Empfehlung aus

70/30 Portfolio

ETF

ISIN

Anteil im Portfolio

TER

iShares Core MSCI World UCITS ETF (Acc)

A0RPWH

50 %

0,20 %

SPDR MSCI World Small Cap UCITS ETF

A1W56P

10 %

0,45 %

iShares Core MSCI EM IMI UCITS ETF (Acc)

A111X9

40 %

0,18 %

Gerd Kommer Welt Portfolio

ETF

ISIN

Anteil im Portfolio

TER

ETF Sparplan Xtrackers MSCI World UCITS ETF 1C

IE00BJ0KDQ92

50 %

0,19 %

Amundi Prime Euro Government Bonds 0-1Y UCITS ETF DR (C)

LU2233156582

50 %

0,05 %

Stiftungwarentest Pantoffel Portfolio

ETF

ISIN

Anteil im Portfolio

TER

ETF Sparplan iShares Core MSCI World UCITS ETF USD (Acc)

IE00B4L5Y983

50 %

0,20 %

ETF Sparplan iShares USD Development Bank Bonds UCITS ETF USD (Acc)

IE00BKRWN659

50 %

0,15 %

ETF Sparplan Steuer – So versteuert man Gewinne aus dem ETF Sparen

Welche Aktien ETF Sparpläne gibt es? Welche ETF Sparpläne soll ich kaufen? Die besten ETF Sparpläne 2026 im Vergleich

Arten von Aktien ETF Sparplänen

Welche Aktien ETF Sparpläne Anleger kaufen sollen

MSCI World ETF Sparplan

Die besten MSCI World ETF Sparpläne

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares Core MSCI World UCITS ETF (Acc)

31,16 %

-12,66 %

Thesaurierend

0,20 %

Amundi Index MSCI World UCITS ETF DR EUR (D)

30,97 %

-13,07 %

Thesaurierend

0,18 %

Emerging Markets ETF Sparplan

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares MSCI EM UCITS ETF (Dist)

4,99 %

-15,65 %

Ausschüttend

0,18 %

–

–

Ausschüttend

0,14 %

Xtrackers MSCI Emerging Markets UCITS ETF

4,68 %

-14,99 %

Thesaurierend

0,18 %

Gold ETF Sparplan

Der sichere Hafen in Krisenzeiten ist für viele Anleger attraktiv, weshalb auch ein Gold ETF Sparplan immer gefragt ist. Dabei investieren Gold ETFs nicht direkt in das Edelmetall (das gibt es nur als Exchange-Traded Commodities – ETCs), sondern in im Goldabbau beschäftigte Unternehmen, also Minenbetreiber und Zulieferer, weshalb manchmal auch von Goldminen-ETFs gesprochen wird.

Der sichere Hafen in Krisenzeiten ist für viele Anleger attraktiv, weshalb auch ein Gold ETF Sparplan immer gefragt ist. Dabei investieren Gold ETFs nicht direkt in das Edelmetall (das gibt es nur als Exchange-Traded Commodities – ETCs), sondern in im Goldabbau beschäftigte Unternehmen, also Minenbetreiber und Zulieferer, weshalb manchmal auch von Goldminen-ETFs gesprochen wird.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

-8,83 %

-4,04 %

Ausschüttend

0,65 %

WisdomTree Physical Gold USD

3,83 %

5,76 %

Thesaurierend

0,39 %

iShares Gold Producers USD (Acc)

–

-0,10 %

Thesaurierend

0,55 %

Silber ETF Sparplan

ETFs auf Silber investieren primär in Betreiber von Silberminen und Unternehmen, die in der Aufbereitung und Verarbeitung von Silber zu Schmuck, Geschirr etc. aktiv sind. Auch ETFs auf physisches Silber gibt es.

ETFs auf Silber investieren primär in Betreiber von Silberminen und Unternehmen, die in der Aufbereitung und Verarbeitung von Silber zu Schmuck, Geschirr etc. aktiv sind. Auch ETFs auf physisches Silber gibt es.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares Physical Silver ETC

-6,41 %

10,30 %

Thesaurierend

0,20 %

Xtrackers IE Physical Silver ETC Securities

– 9,48 %

– 11,82 %

Thesaurierend

0,20 %

Wisdom Tree Physical Silver

-6,25 %

-5,83 %

Thesaurierend

0,49 %

Öl ETF Sparplan

Mit einem Öl ETF Sparplan können Anleger exzellent in das schwarze Gold investieren, ohne etwa mit Öl Futures zu hantieren. Es sind sowohl ETFs auf Rohöl als auch ETFs von Erdölproduzenten und Energieriesen gegeben, wobei keine perfekte Korrelation gegeben ist.

Mit einem Öl ETF Sparplan können Anleger exzellent in das schwarze Gold investieren, ohne etwa mit Öl Futures zu hantieren. Es sind sowohl ETFs auf Rohöl als auch ETFs von Erdölproduzenten und Energieriesen gegeben, wobei keine perfekte Korrelation gegeben ist.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares Oil & Gas Exploration & Production UCITS ETF

82,05 %

47,90 %

Thesaurierend

0,55 %

iShares STOXX Europe 600 Oil & Gas UCITS ETF (DE)

21,49 %

28,79 %

Ausschüttend

0,46 %

Invesco European Oil & Gas Sector UCITS ETF

20,95 %

-29,96 %

Thesaurierend

0,30 %

Neue Energien ETF Sparplan

Der Klimawandel und die Klimaziele des Pariser Abkommens haben eine enorme Nachfrage nach Neue Energien ETF-Sparplänen und Aktien in dieser boomenden Branche geführt.

Der Klimawandel und die Klimaziele des Pariser Abkommens haben eine enorme Nachfrage nach Neue Energien ETF-Sparplänen und Aktien in dieser boomenden Branche geführt.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares Global Clean Energy UCITS ETF

-18,21 %

0,63 %

Ausschüttend

0,65 %

4,81 %

-13,17 %

Thesauriend

0,42 %

Invesco Global Clean Energy UCITS ETF Acc

-12,63 %

-25,93 %

Thesaurierend

0,60 %

DAX ETF Sparplan

Mit einem DAX ETF Sparplan können Anleger stressfrei in die größten deutschen Unternehmen investieren, wobei durch Branchenvielfalt eine breite Exposition und Risikoreduktion erreicht wird.

Mit einem DAX ETF Sparplan können Anleger stressfrei in die größten deutschen Unternehmen investieren, wobei durch Branchenvielfalt eine breite Exposition und Risikoreduktion erreicht wird.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

Amundi ETF DAX UCITS ETF DR

15,33 %

-12,87 %

Thesaurierend

0,10 %

iShares Core DAX UCITS ETF (DE)

4,66 %

-12,72 %

Thesaurierend

0,16 %

Deka DAX UCITS ETF

15,26 %

-12,84 %

Thesaurierend

0,60 %

US Aktien ETF Sparplan

Viele Anleger wollen mit einem ETF Sparplan in US Aktien investieren, um von der globalen Dominanz der Weltwirtschaftsmacht Nr. 1 teilzuhaben. Dabei kann ein US Aktien ETF Sparplan entweder auf den branchenübergreifenden S&P500 Leitindex oder den auf Tech-Aktien ausgerichteten Nasdaq Index lauten, auch Misch-ETF sind gegeben.

Viele Anleger wollen mit einem ETF Sparplan in US Aktien investieren, um von der globalen Dominanz der Weltwirtschaftsmacht Nr. 1 teilzuhaben. Dabei kann ein US Aktien ETF Sparplan entweder auf den branchenübergreifenden S&P500 Leitindex oder den auf Tech-Aktien ausgerichteten Nasdaq Index lauten, auch Misch-ETF sind gegeben.Technologie ETF Sparplan

Nach einem Technologie ETF Sparplan suchen viele Anleger, dabei ist zumeist ein ETF auf den NASDAQ, den US Tech Index gemeint. Ebenso gibt es aber spezialisierte, insbesondere Technologie ETFs, etwa für Künstliche Intelligenz, Blockchain oder Cloud Computing sowie IoT.

Nach einem Technologie ETF Sparplan suchen viele Anleger, dabei ist zumeist ein ETF auf den NASDAQ, den US Tech Index gemeint. Ebenso gibt es aber spezialisierte, insbesondere Technologie ETFs, etwa für Künstliche Intelligenz, Blockchain oder Cloud Computing sowie IoT.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares S&P 500 Information Technology Sector UCITS ETF USD (Acc)

43,60 %

-23,73 %

Thesaurierend

0,15 %

Xtrackers MSCI World Information Technology UCITS ETF 1C

39,54 %

-26,33 %

Thesaurierend

0,25 %

Xtrackers MSCI USA Information Technology UCITS ETF 1D

41,27 %

-25,51 %

Ausschüttend

0,12 %

Health ETF Sparplan

Mit einem Health ETF Sparplan können Anleger eine Exposition gegenüber Unternehmen in den Bereichen Fitness, Wellness, Wohlbefinden, Wellness Tourismus, Sport aber auch Gesundheitsvorsorge und Altenpflege einnehmen.

Mit einem Health ETF Sparplan können Anleger eine Exposition gegenüber Unternehmen in den Bereichen Fitness, Wellness, Wohlbefinden, Wellness Tourismus, Sport aber auch Gesundheitsvorsorge und Altenpflege einnehmen.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

SPDR MSCI Europe Health Care UCITS ETF

25,32 %

-4,46 %

Thesaurierend

0,23 %

Xtrackers MSCI World Health Care UCITS ETF 1C

28,77 %

0,75 %

Thesaurierend

0,25 %

iShares STOXX Europe 600 Health Care UCITS ETF (DE)

25,42 %

-6,59 %

Ausschüttend

0,46 %

Konsumgüter ETF Sparplan

Spannende Börsentrends lassen oft übersehen, mit welcher stabilen Performance ein Konsumgüter ETF Sparplan jedes Anlageportfolio bereichert.

Spannende Börsentrends lassen oft übersehen, mit welcher stabilen Performance ein Konsumgüter ETF Sparplan jedes Anlageportfolio bereichert.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

SPDR MSCI Europe Consumer Discretionary UCITS ETF

22,90 %

-16,61 %

Thesaurierend

0,23 %

Xtrackers MSCI World Consumer Staples UCITS ETF 1C

21,69 %

0,07 %

Thesaurierend

0,25 %

Pharma ETF Sparplan

Mit einem ETF Sparplan auf Pharma ETF investiert man in Pharmahersteller, welche von hohen Margen aber auch hohem Risiko im Bereich Forschung und Entwicklung neuer Medikamente und Impfstoffe sowie Therapien geprägt sind.

Mit einem ETF Sparplan auf Pharma ETF investiert man in Pharmahersteller, welche von hohen Margen aber auch hohem Risiko im Bereich Forschung und Entwicklung neuer Medikamente und Impfstoffe sowie Therapien geprägt sind.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

Xtrackers MSCI World Health Care-ETF

28,77 %

0,75 %

Thesaurierend

0,25 %

Invesco Nasdaq Biotech ETF

7,19 %

-4,61 %

Ausschüttend

0,40 %

iShares Healthcare Innovation ETF

1,10 %

-18,63 %

Thesaurierend

0,40 %

Dividenden ETF Sparplan

Mit einem Dividenden ETF Sparplan können Anleger ihrem Wunsch nach laufenden, stabilen Einkünften aus einem Aktieninvestment nachkommen. Ein Dividenden ETF investiert global und branchenübergreifend in Unternehmen, die seit vielen Jahren Dividenden ausschütten.

Mit einem Dividenden ETF Sparplan können Anleger ihrem Wunsch nach laufenden, stabilen Einkünften aus einem Aktieninvestment nachkommen. Ein Dividenden ETF investiert global und branchenübergreifend in Unternehmen, die seit vielen Jahren Dividenden ausschütten.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares EURO STOXX Select Dividend 30 UCITS ETF (DE)

24,02 %

– 13,82 %

Ausschüttend

0,31 %

SPDR S&P US Dividend Aristocrats UCITS ETF

34,21 %

5,50 %

Ausschüttend

0,35 %

iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

22,89 %

-2,05 %

Ausschüttend

0,46 %

Wasser ETF Sparplan

Die kostbarste Ressource der Welt ist Grundlage dieser besonderen Themen ETFs. Ja, mittlerweile hat die UNO sauberes Trinkwasser als Menschenrecht erklärt.

Die kostbarste Ressource der Welt ist Grundlage dieser besonderen Themen ETFs. Ja, mittlerweile hat die UNO sauberes Trinkwasser als Menschenrecht erklärt.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares EURO STOXX Select Dividend 30 UCITS ETF (DE)

24,02 %

-13,82 %

Ausschüttend

0,31 %

SPDR S&P US Dividend Aristocrats UCITS ETF

34,21 %

5,50 %

Ausschüttend

0,35 %

iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

22,89 %

-2,05 %

Ausschüttend

0,46 %

Wasserstoff ETF Plan

Es gilt als großer Hoffnungsträger für eine abgasfreie Zukunft mit erneuerbaren Energien: Wasserstoff ETF investieren in Unternehmen, die in der Aufbereitung von Wasserstoff, Wasserstoff Antriebstechnologien sowie Infrastruktur von Wasserstoff aktiv sind. Insbesondere auch Hersteller von mit Wasserstoff betriebenen Brennstoffzellen sind dabei relevant.

Es gilt als großer Hoffnungsträger für eine abgasfreie Zukunft mit erneuerbaren Energien: Wasserstoff ETF investieren in Unternehmen, die in der Aufbereitung von Wasserstoff, Wasserstoff Antriebstechnologien sowie Infrastruktur von Wasserstoff aktiv sind. Insbesondere auch Hersteller von mit Wasserstoff betriebenen Brennstoffzellen sind dabei relevant.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

L&G Hydrogen Economy UCITS ETF USD Acc

-7,53 %

-32,86 %

Thesaurierend

0,49 %

VanEck Vectors Hydrogen Economy UCITS ETF

-18,38 %

-34,76 %

Thesaurierend

0,55 %

Künstliche Intelligenz ETF Sparplan

Künstliche Intelligenz macht vielen Menschen etwas Angst, doch kluge Anleger erkennen die Investmentchancen, welche sich in dem rasant entwickelnden Anwendungsfeld ergeben.

Künstliche Intelligenz macht vielen Menschen etwas Angst, doch kluge Anleger erkennen die Investmentchancen, welche sich in dem rasant entwickelnden Anwendungsfeld ergeben.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

30,24 %

-20,63 %

Thesaurierend

0,35 %

WisdomTree Artificial Intelligence UCITS ETF USD Acc

24,04 %

-37,76 %

Thesaurierend

0,40 %

Xtrackers Artificial Intelligence and Big Data UCITS ETF 1C

33,46 %

-30,47 %

Thesaurierend

0,35 %

Länderspezifische ETF-Sparplan

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

Xtrackers DAX UCITS ETF 1C

15,34 %

-12,84 %

Thesaurierend

0,09 %

Small Cap ETF Sparplan

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares MSCI World Small Cap UCITS ETF

24,60 %

-13,31 %

Thesaurierend

0,35 %

iShares MSCI USA Small Cap UCITS ETF (Acc)

27,89 %

-11,49 %

Thesaurierend

0,43 %

Value ETF Sparplan

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

iShares Edge MSCI World Value Factor UCITS ETF

29,20 %

-4,09 %

Thesaurierend

0,30 %

Xtrackers MSCI World UCITS ETF

31,12 %

-12,73 %

Thesaurierend

0,25 %

Weitere Rohstoffe ETF Sparplan

Neben Öl, Gold oder Silber gibt es weitere Rohstoffe ETF Sparplan, die exklusiv in eine Commodity und/oder Aktien mit Fokus auf Förderung, Produktion, Verarbeitung oder Vertrieb dieses Rohstoffs haben.

Neben Öl, Gold oder Silber gibt es weitere Rohstoffe ETF Sparplan, die exklusiv in eine Commodity und/oder Aktien mit Fokus auf Förderung, Produktion, Verarbeitung oder Vertrieb dieses Rohstoffs haben.

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

48,59 %

29,43 %

Thesaurierend

0,35 %

Market Access Rogers International Commodity UCITS ETF

49,51 %

25,52 %

Thesaurierend

0,60 %

L&G All Commodities UCITS ETF

36,55 %

23,47 %

Thesaurierend

0,15 %

Anleihen ETF Sparplan

ETF

Performance 2021

Performance 2022

Ertragsverwertung

TER

Ossiam Euro Government Bonds 3-5Y Carbon Reduction UCITS ETF

-1,34 %

-9,92 %

Thesaurierend

0,17 %

Amundi Prime Euro Government Bonds 0-1Y UCITS ETF DR (C)

-0,55 %

-0,80 %

Thesaurierend

0,05 %

iShares USD Development Bank Bonds UCITS ETF EUR Hedged (Acc)

-2,39 %

-9,68 %

Thesaurierend

0,18 %

Die besten ETF Sparplan Anbieter in der Übersicht

iShares

![]() Die Tochterfirma von Blackrock, dem größten Vermögensverwalter der Welt, ist globaler Marktführer bei ETFs nach Anlagevolumen (Assets Under Management – AUM), welches aktuell 1.200 Mrd. USD darstellt (Stand: 2023).

Die Tochterfirma von Blackrock, dem größten Vermögensverwalter der Welt, ist globaler Marktführer bei ETFs nach Anlagevolumen (Assets Under Management – AUM), welches aktuell 1.200 Mrd. USD darstellt (Stand: 2023).DWS

![]() Die DWS Group, ein börsennotierter und lange Zeit im Eigentum der Deutsche Bank befindlich gewesen, ist der zweitgrößte ETF-Vermögensverwalter Europas mit AUM in ETFs von 107,7 Mrd. USD.

Die DWS Group, ein börsennotierter und lange Zeit im Eigentum der Deutsche Bank befindlich gewesen, ist der zweitgrößte ETF-Vermögensverwalter Europas mit AUM in ETFs von 107,7 Mrd. USD.Vanguard

![]() Die amerikanische Fondsgesellschaft Vanguard zählt zu den Marktführern bei ETFs, das Unternehmen ist selbst im Eigentum des Fondsvermögens, womit Anleger in Vanguard-ETFs auch Eigentümer von Vanguard sind.

Die amerikanische Fondsgesellschaft Vanguard zählt zu den Marktführern bei ETFs, das Unternehmen ist selbst im Eigentum des Fondsvermögens, womit Anleger in Vanguard-ETFs auch Eigentümer von Vanguard sind.SPDR

![]()

HSBC

![]() HSBC Global Asset Management, der Investment-Management-Arm der britischen HSBC-Gruppe, investiert im Auftrag der globalen Kundschaft von HSBC, die aus Privatanlegern und Firmenkunden besteht.

HSBC Global Asset Management, der Investment-Management-Arm der britischen HSBC-Gruppe, investiert im Auftrag der globalen Kundschaft von HSBC, die aus Privatanlegern und Firmenkunden besteht.Welcher ETF Sparplan für Anfänger?

Anfänger suchen zumeist einen risikoarmen, breit diversifizierten ETF Sparplan auf einen einzigen ETF mit geringen Kosten. So kann man komfortabel einem Einstieg in die Welt des ETF-Investierens finden und sich an den ETF-Sparplan gewöhnen, sowie den Zeitaufwand und Sorgen minimal halten.

Anfänger suchen zumeist einen risikoarmen, breit diversifizierten ETF Sparplan auf einen einzigen ETF mit geringen Kosten. So kann man komfortabel einem Einstieg in die Welt des ETF-Investierens finden und sich an den ETF-Sparplan gewöhnen, sowie den Zeitaufwand und Sorgen minimal halten.ETF Sparplan für Kinder

Der ETF Sparplan für Kinder hat das Sparbuch schon lange ersetzt, schließlich gibt es seit Jahren keine Sparzinsen mehr zu erzielen. Eltern können bei Depot- und Direktbanken einen separaten ETF Sparplan für Kinder einrichten und maßgeschneidert für deren Zukunft veranlagen.

Der ETF Sparplan für Kinder hat das Sparbuch schon lange ersetzt, schließlich gibt es seit Jahren keine Sparzinsen mehr zu erzielen. Eltern können bei Depot- und Direktbanken einen separaten ETF Sparplan für Kinder einrichten und maßgeschneidert für deren Zukunft veranlagen.Die beste ETF Sparplan App

![]()

Unser ETF Sparplan Rechner – Erwartete Rendite mit ETF Sparplänen ausrechnen:

ETF Sparplan oder Fonds kaufen

Die Vorteile des ETF Sparplan gegenüber Fonds kaufen

ETF Sparplan Zukunftsprognose – So könnte die Zukunft von ETF Sparplänen aussehen

Das anhaltende Tiefzinsniveau und das Bewusstwerden der Notwendigkeit der privaten Altersvorsorge hat in den letzten Jahren zu einer Vervielfachung des ETF Anlagevolumens geführt. Immer mehr Privatanleger setzen auf ETF Sparpläne für den Vermögensaufbau und Altersvorsorge.

Einzelne Kritiker haben wegen des Anstiegs an ETF Investitionen von deren Rückgang gemunkelt, doch es ist höchstwahrscheinlich, dass der Einsatz von ETF-Sparplänen weiter zunimmt.

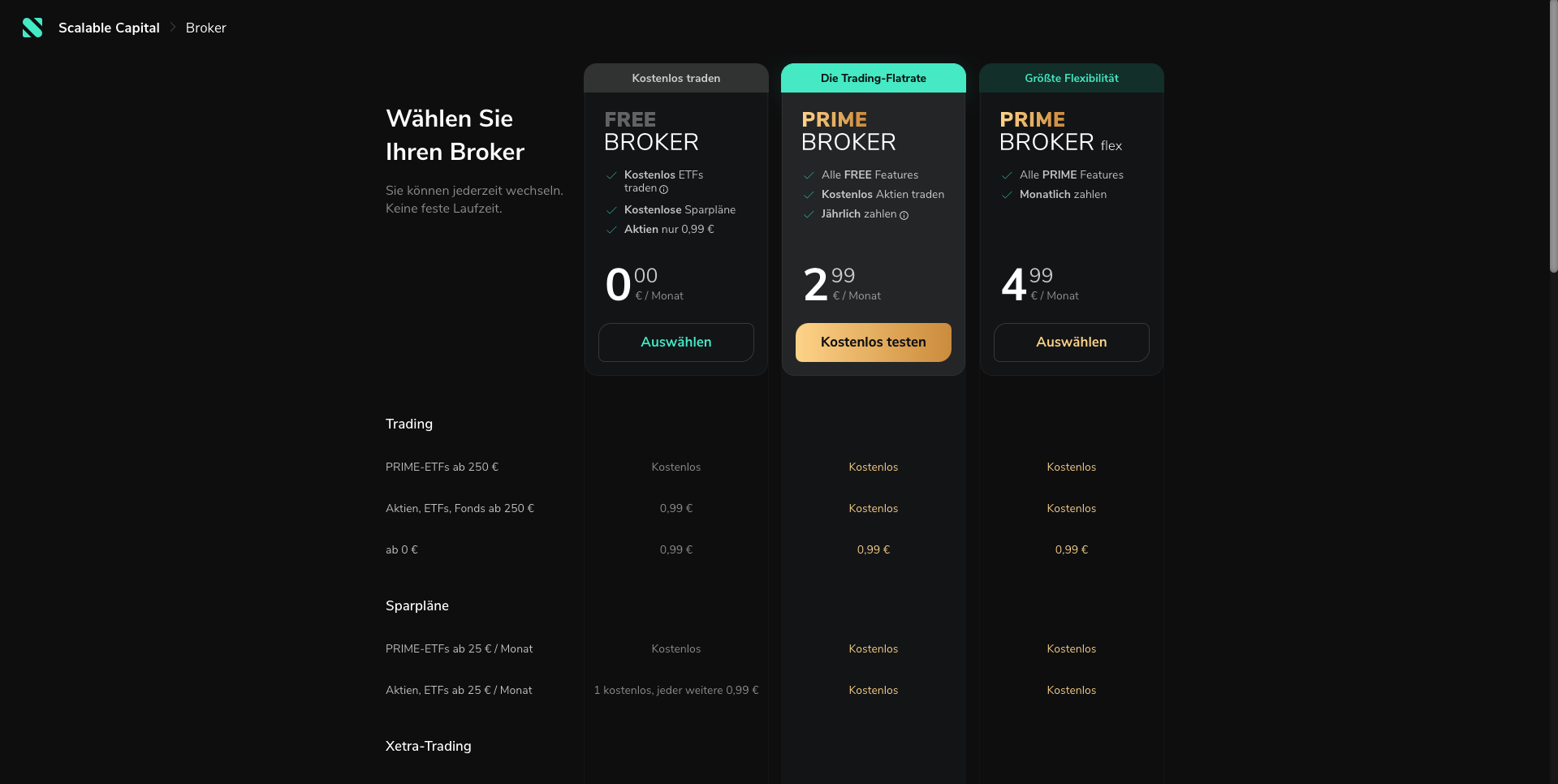

Grund dafür sind auch die hohe Benutzerfreundlichkeit bei Smartphone-Apps wie bei unserem Testsieger Scalable Capital und die starke Konkurrenz zwischen Neo-Brokern, Fintechs und Direktbanken, wodurch die Gebühren und Mindestsparrate für ETF Sparpläne konstant gesunken sind.

Die Filialschließungen teurer Retail-Banken haben den Rückgang bei aktiv gemanagten Fonds beschleunigt. Die ETF-Sparplan Zukunftsprognose wird wohl von technologischen Fortschritten und der Entwicklung der Weltwirtschaft begleitet werden, sodass wir folgende Trends für wahrscheinlich halten.

ETF Sparpläne sind eine komfortable Möglichkeit, in regelmäßigen Abständen automatisch Sparraten gemäß den eigenen Wünschen kostengünstig zu veranlagen. Ein monatlicher/regelmäßiger Dauerauftrag wird über einen ETF Broker in einen oder mehrere ETFs eingezahlt. Die Beliebtheit von ETF Sparplänen liegt im Komfort, der Outperformance von Einzelinvestments und aktiven Fonds durch Durchschnittseffekt und dem klaren Kostenvorteil des passiven Investierens. Mittlerweile gibt es viele ETF Broker, ein ETF Sparplan Test ist darum unerlässlich. Unser großer ETF Sparplan Vergleich hat unseren Testsieger Scalable Capital ergeben. Der BaFin-regulierte Broker bietet über 1.500 ETF Sparpläne an. Zudem handelt es sich bei dem Broker zugleich um einen Robo-Advisor. Exchange Traded Funds haben das Investieren in den Aktienmarkt revolutioniert und insbesondere für Privatanleger zugänglich gemacht. Dennoch... Der Bitcoin kämpft aktuell mit der... Die ersten drei vollen Handelswochen liegen... Eines der turbulentesten Jahre der Geschichte... Der Krypto-Markt hat in den... Der November war gezeichnet durch eine... Die Märkte schauen unter anderem gespannt...

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

MMSc. Christian ist Anfang 2015 auf das Thema Kryptowährungen gestoßen und beschäftigt sich als Autor und Enthusiast seither intensiv mit den Themen Kryptowährungen, Blockchain und STOs. Sie finden Christians Publikationen auch auf https://kryptoszene.de/

ETF Sparplan Fazit – Unsere Erfahrungen & Empfehlungen:

ETF Sparplan Häufig gestellte Fragen

Sollte man einen ETF Sparplan anlegen?

Was sind nachhaltige ETF Sparpläne?

Wie lerne ich, richtig in ETF Sparpläne zu investieren?

Jetzt ETF Sparplan kaufen oder warten?

ETF Sparplan kaufen während Corona?

Welchen MSCI World ETF Sparplan kaufen?

Kann man ETF Sparplan bei der Sparkasse oder Volksbank kaufen?

Was sind die wichtigsten ETF Sparplan Tipps?

Was sind gute ETF Sparplan Foren (neben ETF-Nachrichten.de)?

Wo gibt es einen ETF Sparplan Simulator?

Was du als nächstes lesen solltest

Warum dieser Technologie-ETF in jedes...

+40 % – Diese Blockchain ETFs explodieren gerade

Diese 3 ETFs könnten 2023 zu den großen Gewinnern ge...

Die besten ETFs im Dezember 2022

DAX ETFs hängen Krypto ab – Hier wird jetzt Rendite ...

Die 5 besten ETFs im November – Hier ergeben sich Ch...

Growth-ETFs wieder besser als der Gesamtmarkt